(자료=유진투자증권)

유진투자증권은 엠씨넥스에 대해 카메라모듈은 2021년 스마트폰 턴어라운드 국면에서 가장 큰 수혜가 예상되는 부품이라고 평가했다.

특히 자율주행 카메라 매출 가시화로 전장부문에 대한 가치 재평가가 필요한 시점이라며 투자의견 ‘매수’, 목표주가 7만 원을 제시했다.

20일 노경탁 유진투자증권 연구원은 “엠씨넥스는 전장카메라 글로벌 5위 기업으로, 국내 자동차업체 내 전장카메라 공급에서 압도적인 점유율을 보이고 있다”며 “국내 고객사 전장화 비중 증가 및 자율주행기술 채용 본격화에 따른 카메라 수요 증가로 전장부문 사업가치가 높아질 것으로 예상한다”고 내다봤다.

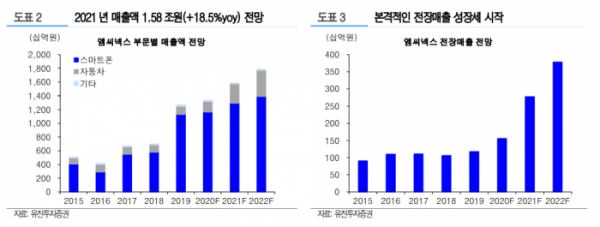

노 연구원은 “상반기 전기차용 부품 공급과 하반기 자율주행관련 시스템 매출 가시화에 따른 고객사 다변화, 수익성 개선도 긍정적이다”며 “전장매출 비중은 지난해 12%에서 올해 19%로 증가할 전망이다”고 예상했다.

이어 “올해 매출액은 전년 대비 18.5% 증가한 1조 5840억 원, 영업이익은 74% 늘어난 1087억 원이 기대된다”며 “하반기로 갈수록 전장매출 가시화에 따라 실적 성장 모멘텀이 빨라질 것으로 보인다”고 덧붙였다.