메리츠증권은 한국전력에 대한 ‘매수’의견을 제시하고 목표주가를 3만2000원으로 상향 조정한다고 20일 밝혔다.

문경원 메리츠증권 연구원은 “4분기 영업이익은 5750억 원으로 전년 대비 흑자전환이 예상된다”면서 “발전단가와 구입단가는 낮아지지만, 분기기준 역대 가장 낮은 석탄 이용률(50%)이 실적 개선세를 제한했을 것”이라고 추정했다.

올해 영업이익 전망치는 기존 4조 원에서 1조7000억 원으로 크게 하향 조정했다. 연료비 연동제로 인한 평균 판대 단가(ASP) 하락, 유가 상승, 기저 발전기 발전용량 감소, 석탄 이용률 하락 등을 주요 요인으로 꼽았다.

문 연구원은 “특히 연료비 연동제로 인한 ASP 하락 효과는 주의가 필요하다”라면서 “연료비 연동제하에서 한국전력의 실적은 원자재 가격이 V자로 반등하기 시작할 때 악화된다”고 말했다. 요금은 후행적으로 하락하지만, 발전단가와 구입단가는 보다 빨리 상승하기 때문이다.

이어 문 연구원은 “추가적 악재가 없다면, 2022년 이후에는 3조 원 이상의 영업이익을 회복할 것으로 예상한다”고 덧붙였다.

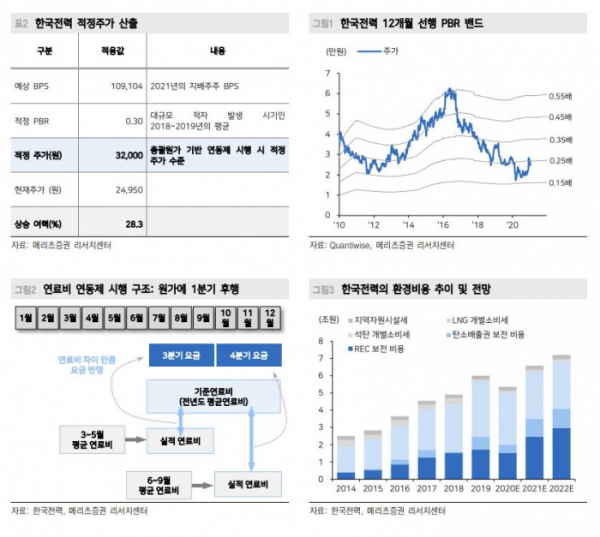

요금제 개편이 한국전력의 이익 안정성을 가져왔다는 평가다. 이에 따라 0.30배 이상의 밸류에이션을 적용했다.

문 연구원은 “일시적 이익 악화가 예상되는 2021년에는 주당순이익(EPS)보다는 주당 순자산가치(BPS) 기반 밸류에이션(가치)이 더 적절하다”면서 “주가순자산비율(PBR) 0.30배를 적용해 목표주가를 3만2000원으로 상향한다”고 말했다.