(자료=신영증권)

신영증권은 현대건설기계에 대해 18일 인도 건설장비 시장을 기반으로 안정적 성장이 기대된다며 투자의견 '매수', 목표주가 4만5000원을 제시했다.

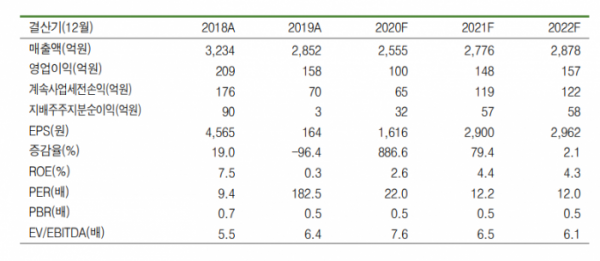

엄경아 신영증권 연구원은 "올해 매출액은 전년 대비 8.6% 증가한 2776억 원, 영업이익은 48.2% 늘어난 1476억 원 수준이 예상된다"며 "가동률 상승 효과가 예상되지만, 코로나19 대유행 이전 실적은 미치지 못할 것으로 보인다"고 분석했다.

엄 연구원은 "지난해에는 중국 건설장비 시장을 제외하고 모두 역성장한 것으로 나타났다"며 "시장 수요의 다수를 차지하는 북미, 유럽시장은 회복세가 뚜렷하지 않지만, 추가 감소세가 나타날 가능성은 제한적이다"고 내다봤다.

이어 "인도 건설장비 시장이 지난해 4분기부터 V자 반등을 보이고 있어 해당 시장에서 시장점유율 2위인 현대건설기계에게는 유리한 한 해가 될 것으로 보인다"고 전망했다.

그는 투자포인트로 "분할 이후 매출 감소세를 벗어나 턴어라운드가 나타나는 점, 지주사의 경쟁사 인수 후 시너지가 생길 수 있는 점 등이 있다"고 덧붙였다.