▲자료제공=DB금융투자

DB금융투자는 SK텔레콤의 자회사 가치 반영과 중간 배당 증가 가능성 등을 고려해 목표주가를 기존 30만 원에서 35만 원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다.

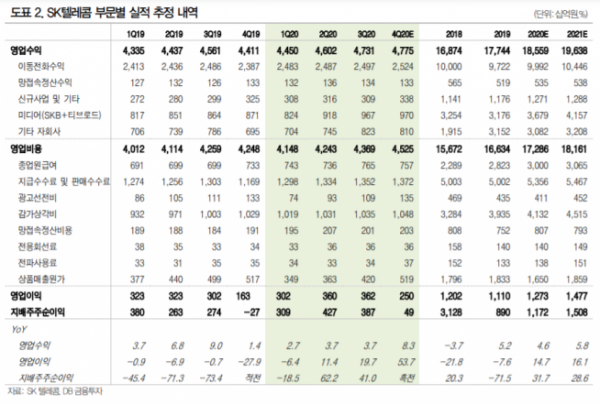

15일 DB금융투자는 2021년 SK텔레콤의 매출액이 19조6000억 원, 영업이익 1조5000억 원을 기록할 것으로 전망했다. 이는 전년 대비 매출액은 5.8%, 영업이익은 16.1% 늘어난 수치다.

신은정 DB금융투자 연구원은 “무선사업 외에도 동사의 미디어·보안·커머스 등 다양한 분야의 자회사 실적도 두각을 드러내기 시작했다”며 “2021년 원스토어 상장을 시작으로 자회사 가치도 주가에 반영될 것”이라고 전망했다.

이어 신 연구원은 “SK하이닉스 배당금을 배당 산정 시에 반영하게 되면 2021년 중간 배당부터 증가할 가능성도 높아 긍정적”이라며 “최근 부각되고 있는 지주사 전환 이슈는 2021년 가능성도 높아 보여 단기 투자 포인트로 반영될 것으로 기대된다”고 말했다.