삼성증권은 두산인프라코어에 대해 15일 재무적 투자자들과 중국 자회사(DICC) 관련 소송에서 사실상 승소해 불확실성 하나를 해소했다며 투자의견 '유지', 목표주가 9200원을 제시했다.

대법원은 두산인프라코어의 중국자회사(이하 DICC)와 관련한 소송에서 원심을 파기환송했다. 이는 사실상 두산인프라코어 측의 승소로 해석된다. 해당 소송은 두산인프라코어와 재무적 투자자(FI) 사이의 분쟁으로, 패소 시 7000억 원에 달하는 비용이 발생할 수 있었다.

한영수 삼성증권 연구원은 "앞서 두산인프라코어 적정가치 산정에서 소송 리스크 3500억 원을 반영했는데, 이를 제거하고 기업가치에 반영하면 상당한 상승여력이 남았다"며 "그러나 이를 반영하기엔 아직 두 가지 불확실성이 해결되지 않았다"고 분석했다.

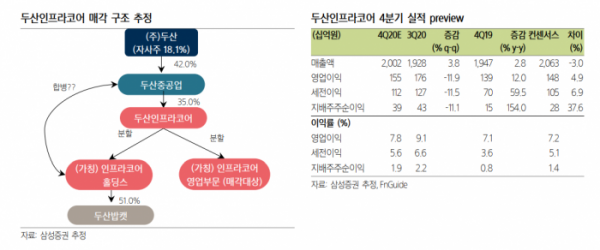

우선 소송에 패소한 재무적 투자자가 보유한 DICC 지분의 처리 문제다. 현재 두산그룹은 두산인프라코어 매각을 진행하고 있다. 재무적 투자자들은 DICC 지분 20%와 동반매도청구권을 보유하고 있다. 매각 작업을 마무리하기 위해 재무적 투자자들의 지분을 두산인프라코어가 매입할 가능성도 존재한다.

이어 분할 관련 이슈다. 두산그룹을 두산인프라코어를 분할해 영업 부문만 매각할 것으로 알려졌다. 분할 후 그룹에 잔류하는 주체의 처리 방법도 공개되지 않았다. 해당 주체가 모회사(두산중공업)과 합병한다면, 현재 인프코어 주주 입장에서는 보유중인 건설기계(두산인프라코어) 주식 일부가 발전장비 주식(두산중공업) 주식으로 바뀌게 된다.

한 연구원은 "현재 낮은 기업가치는 두 가지 불확실성에 대한 시장의 할인으로 해석할 수 있다"며 "현재 시점에서 적정가치 산정을 반영할 수 있는 건 최근 두산밥캣의 주가 상승 효과정도로, 이것만으론 상승 여력이 부족하다"고 평가했다.