NH투자증권은 SKC 목표주가를 11만 원에서 15만 원으로 상향 조정한다고 14일 밝혔다. 친환경 제품 확대를 통한 성장이 기대된다는 판단이다.

황유식 NH투자증권 연구원은 “동박 사업(SK넥실리스)의 정상화와 필름 부문의 고부가 제품비중 확대로 추정 세전 영업이익(EBITDA)을 상향했다”면서 “올해도 친환경 전기차(EV) 산업의 급성장에 따른 2차전지와 관련 소재 출하량이 급증할 것”이라고 전망했다. 해외 신공장 증설로 동박 사업 성장성도 높아질 것으로 예상했다.

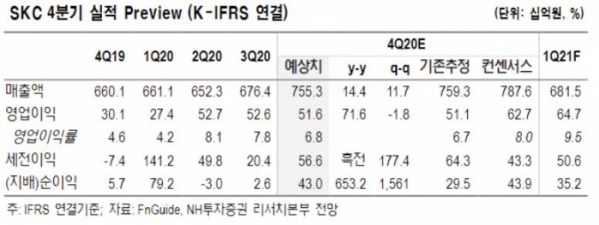

NH투자증권은 지난해 4분기 영업이익은 전년 동기보다 71.6% 증가한 516억 원으로 전망했다. 특히 4분기 동박 사업 영업이익 205억 원으로 여러 부문 중 실적이 가장 우수한 것으로 내다봤다.

황 연구원은 “화학 사업의 경우 PO(propylene oxide) 스프레드는 확대됐지만, 정기보수에 따른 기회손실로 영업이익은 직전분기 대비 감소한 것으로 보인다”면서 “정기보수 후 지난 12월부터 정상가동되고 있어 올 1분기부터 약 100억 원의 기회손실을 만회할 수 있다”고 전망했다.

이어 황 연구원은 “필름사업의 경우 낮은 원재료 가격으로 안정적인 영업이익률을 유지하고 있다”면서 “페트병 재활용이 쉬운 ‘열수축 PET’ 필름과 라벨을 분리하지 않고도 재활용할 수 있는 ‘에코 라벨’ 제품 등 자원순환형 필름 성장이 기대된다”고 말했다.