(자료=NH투자증권)

NH투자증권은 LG에 대해 14일 하반기 계열분리 이후 신사업 발굴을 통한 성장이 본격화할 전망이라며 투자의견 '매수', 목표주가 16만4000원으로 상향 조정했다.

김동양 연구원은 "LG는 91대 9 인적분할 통해 계열분리를 진행할 예정이다"며 "존속지주는 전자, 화학, 통신 등 주력사업 유지하며 계열분리에 따른 불확실성 해소가 가능하다"고 내다봤다.

김 연구원은 "LG화학의 물적분할 추진, LG전자-마그나(Magna)의 전기차 파워트레인 합작법인 설립 등 주력사업 강화를 위한 구조 개편이 이미 시작됐다"며 "기저효과, 계열사 체질개선을 통해 올해 영업이익 20% 성장이 예상된다"고 전망했다.

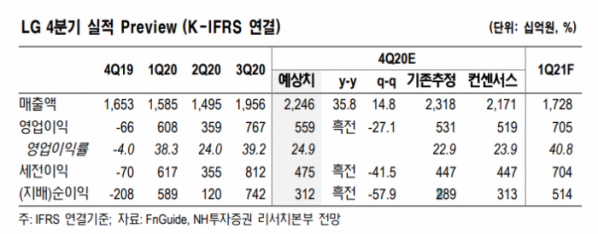

그는 "4분기 매출액은 전년 동기 대비 36% 증가한 2조2457억 원, 영업이익은 5590억 원으로 흑자전환할 것으로 보인다"며 "LG화학의 배당금 지급 상향 결정 등으로 2020년말 기준 주당배당금 상향 조정이 기대된다"고 덧붙였다.