(자료제공=유진투자증권)

유진투자증권이 현대건설에 대해 수익성 높은 국내 주택 매출로 올해 실적을 개선할 것으로 전망했다. 목표주가는 기존 4만5000원에서 5만4000원으로 상향하고 투자의견 매수를 유지했다.

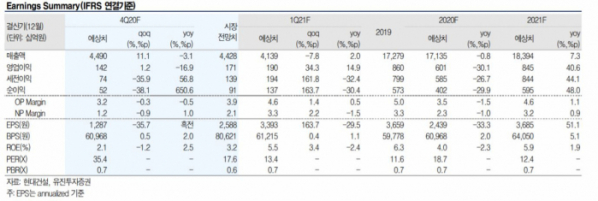

13일 김열매 유진투자증권 연구원은 “현대건설은 지난 연말 실적 전망을 수정 공시하며 4분기 실적 부진을 예고한 바가 있다”며 “신종 코로나바이러스 감염증(코로나19) 영향으로 해외 현장 공기 지연 등 미청구공사에 관한 대손충당금을 반영한 탓”이라고 분석했다.

김 연구원은 “4분기 전망치는 하향 조정하지만 대손충당금 설정은 2021년 실적 전망 상향으로 이어져 실적개선 가시성을 높여주는 요인이 될 것”이라고 해석했다.

이어 “2020년 해외수주와 주택분양 성과도 양호하며 올해 수주 전망도 상향 여지가 있다”면서 “코로나19와 저유가로 어려운 환경에서도 해외수주 목표 8조 원(별도기준)을 달성한 바가 있다”고 설명했다.

그러면서 “지난해 해외 원가 상승을 반영하고 나면, 올해는 수익성이 높은 국내 주택 매출을 중심으로 약 40%의 영업이익 성장이 이어질 전망”이라고 내다봤다.