키움증권은 13일 매일유업에 대해 ‘매수’의견과 목표주가 11만 원을 유지한다고 밝혔다. 사람들의 외부활동이 재개되면 편의점 채널을 중심으로 수요 회복 효과를 누릴 수 있을 것으로 예상되기 때문이다.

박상준 키움증권 연구원은 “올해 매일유업의 매출액과 영업이익은 1조5600억 원, 1061억 원으로 전년보다 각각 7%, 24% 늘어날 것으로 예상한다”고 말했다.

매일유업은 지난해 신종 코로나바이러스 감염증(코로나19) 확산으로 전사 수익성이 하락했다. 편의점 내 판매가 부진했고, 재고 관리를 위해 판촉 활동을 많이 늘렸기 때문이다.

박 연구원 “편의점 트래픽 감소로 컵커피ㆍ가공유 수요가 부진하면서, 매출 방어와 재고 관리를 위해 2+1과 같은 판촉 활동을 많이 늘렸다”면서 “전사 매출총이익률(GPM)이 전년대비 0.2%포인트 하락한 것으로 추산된다”고 말했다.

다만 박 연구원은 “상하목장ㆍ곡물음료 중심으로 경쟁사 대비 높은 판매량 성장세가 지속되는 가운데, 외부활동 재개로 편의점 채널의 트래픽이 회복되면서 고수익 제품인 컵커피ㆍ가공유의 매출 회복과 제품 할인율 완화가 기대된다”고 전망했다.

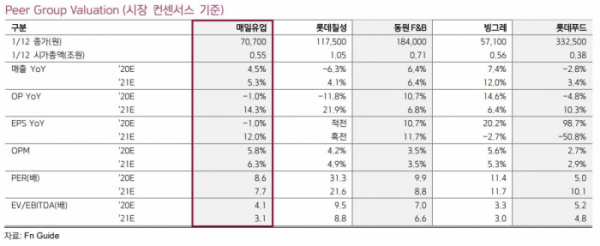

아울러 밸류에이션(가치) 매력도도 상대적으로 높은 것으로 판단했다. 매일유업의 2021년 주가수익비율(PER)은 6.8배로 업종 평균(13.1배)과 비교해 낮은 수준이다.