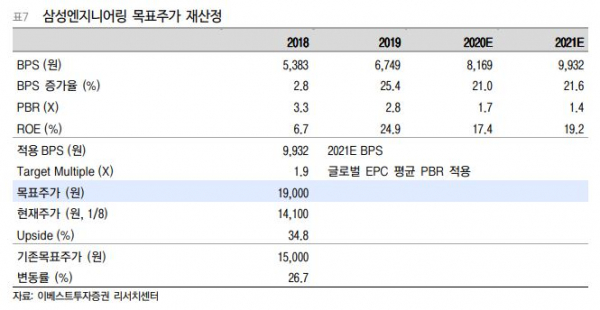

이베스트투자증권은 11일 삼성엔지니어링에 대해 상반기 바이든발 신흥국 시장 경기 회복 기대감과 외국인의 시클리컬 수급 확대로 삼성엔지니어링의 재투자가 필요한 시점이라고 밝혔다. 이에 목표주가를 1만9000원으로 상향조정하고 투자의견 '매수'를 유지했다.

이베스트투자증권은 이날 삼성엔지니어링의 지난해 4분기 매출액은 1조6703억 원으로 전년 동기 대비 4.8% 감소해 시장 기대치에 부합할 것으로 전망했다.

순이익의 경우는 시장기대 610억 원 대비 5.8%를 밑도는 575억 원으로 추정했다. 지분법으로 반영되는 바레인 밥코 정유, 태국 타이오일 정유 현장의 신종코로나바이러스감염증(코로나19)에 따른 추가 손실 가능성과 환율 하락에 따른 환차손 등을 고려했다고 이베스트투자증권은 전했다.

김세련 이베스트투자증권 연구원은 "유가 변동성 확대와 코로나19에도 불구하고 삼성엔지니어링은 기본설계(FEED)-설계·조달·시공(EPC)전환 전략을 통해 연말 굵직한 신규 수주를 채울 수 있었다"고 말했다.

김 연구원은 "말레이시아 라사왁 메탄올 1조 원, 멕시코 도스보카스 정유 3조 원 등이 확보됨과 동시에 유가가 반등하면서 주가 흐름 역시 우상향 기조가 지속되고 있다"며 "장기적으로 화공 부문의 자재 모듈화ㆍ자동화로 자체적인 마진 향상 전략 역시 긍정적으로 판단한다"고 언급했다.