유진투자증권은 11일 코스피 상승세는 부담이지만, 다른 자산으로 갈 데가 마땅치 않아 주식시장의 매력은 유효하다고 판단했다. 다만 단기간 격하게 오른 섹터보다 덜 오른 경기민감 섹터들을 주목해야 한다고 조언했다.

허재환 유진투자증권 연구원은 “코스피는 지난주 9.7% 올라, 주간 기준 2008년 10월 말 18.6% 이후 12년 만에 가장 높다”고 말했다.

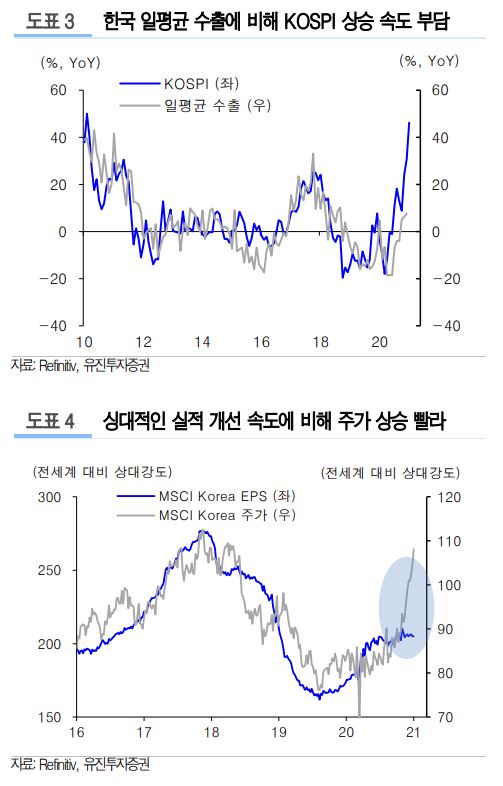

이에 주가와 경제지표들과의 괴리도 벌어지고 있다.

허 연구원은 “한국 일평균 수출 증가율과 코스피는 상당히 높은 상관관계를 보이는데 최근 주가 상승은 일평균 수출이 개선되는 속도를 크게 웃돌고 있다”고 말했다.

또 “한국 기업들의 주당순이익(EPS) 개선 속도와 한국 주식시장의 상대강도 역시 괴리가 벌어지고 있다”면서 “실적 기대보다 현재 주식시장이 앞서 달렸다”고 판단했다.

다만, 미국 10년 국채금리 기준 1.7~1.8% 전까지 주식시장의 매력은 유효하다고 전망했다. 다른 자산으로 갈 데가 마땅치 않기 때문이다. 가격 부담은 있지만, 경기민감 섹터들로의 순환은 더 강화될 것으로 예상했다.

허 연구원은 “5년 국채금리와 한국 주식 기대 수익률(1/PER)을 비교해 볼 때 주식 기대수익률이 국채금리보다 7% 이상 높고, 지난 2018년 하반기 이후 10년 장기금리보다 배당수익률이 더 높다”면서 “채권 자산보다 주식시장의 매력이 떨어졌다고 보기 어렵다”고 분석했다.

이어 그는 "지난 10년간 주식 기대수익률과 금리 간 차이를 기준으로 주식 투자 매력을 분석해보면 한국과 미국 모두 현 금리 수준에서 80bp(1bp=0.01%) 오를 때까지는 주식시장의 매력이 유효하다"고 덧붙였다.

이에 따라 최근 주가 상승으로 주가수익비율(PER)이 높은 산업보다 상대적으로 PER이 낮거나 금리에 대한 민감도가 낮은 경기민감 섹터들은 주목해야 한다는 조언이다.

허 연구원은 “이미 주식시장 수준이 높아진 상태에서도 기술(Tech), 산업재, 경기 소비재 섹터에 대한 투자 매력은 존재한다”면서 “금리 상승에 대한 부담도 상대적으로 덜 하다는 점에서 관심이 필요하다”고 판단했다.