(자료=한국투자증권)

한국투자증권은 카카오에 대해 8일 본업인 광고와 주요 신사업들이 가파른 실적 개선 구간에 있어 올해 주가도 긍정적일 전망이라며 투자의견 '매수', 목표주가 48만 원을 제시했다.

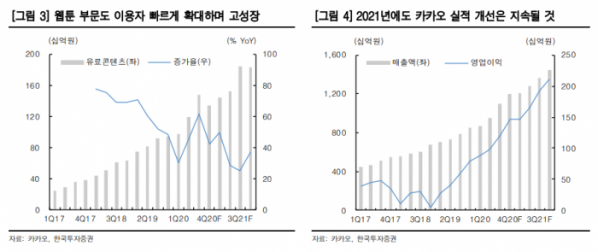

정호윤 한국투자증권 연구원은 "4분기 매출액은 전년 동기 대비 42% 증가한 1조2000억 원, 영업이익은 84.8% 늘어난 1471억 원으로 성장세를 지속할 전망이다"며 "톡비즈 매출은 광고와 커머스 매출의 호조로 3385억 원을, 신사업 역시 핀테크 및 모빌리티 매출 증가로 1700억 원대 기록이 예상된다"고 분석했다.

정 연구원은 "지난해 기점으로 핀테크와 모빌리티, 웹툰 등 신사업 매출이 빠르게 증가하고 있다"며 "신사업 매출 증가는 카카오의 실적 개선에 크게 기여할 뿐만 아니라 개별 신사업 가치 상승까지 견인하면서 카카오 주가에 긍정적인 영향을 미쳤다"고 설명했다.

그는 "올해 카카오 매출액은 전년 대비 28.6% 증가한 5조3000억 원, 영업이익은 57.9% 늘어난 7159억 원을 기대한다"며 "현재 주가 부진을 매수 기회로 삼는 것이 바람직하다고 판단한다"고 덧붙였다.