키움증권은 오이솔루션에 대해 ‘매수’ 의견을 제시하고 목표주가는 8만5000원을 유지한다고 7일 밝혔다. 글로벌 투자에 대한 기대감은 유효한 가운데 올해 실적은 ‘상저하고’가 예상된다는 판단이다.

장민준 키움증권 연구원은 “국내 주요고객사의 미국향 5G수주 관련 실적 성장은 21년 2분기부터 본격화될 것으로 예상된다”면서 “현재 미국 중대역 주파수 경매가 끝나는 시점에 맞물려, 통신사 중심의 5G관련 수주 모멘텀을 기대할 수 있다”고 밝혔다.

이어 장 연구원은 “국내의 경우 초고주파수 영역대의 활용으로 단독모드(SA)방식 투자가 기대되는 상황이고, 5G커버리지 확대에 대한 수요는 지속해서 요구되고 있어서 업황은 긍정적이다”고 덧붙였다.

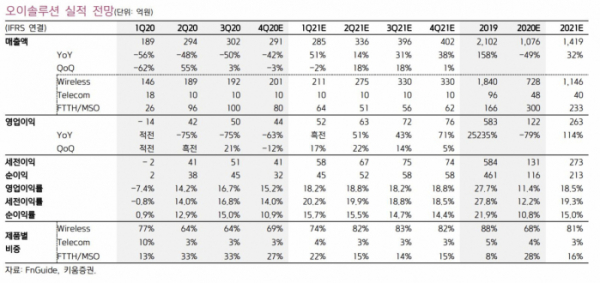

이에 따라 올해 실적은 ‘상저하고’가 예상된다. 올해 오이솔루션 매출액은 지난해보다 32% 증가한 1419억 원, 영업이익은 263억 원으로 114% 늘어날 것으로 내다봤다.

장 연구원은 “국내 비단독모드(NSA)방식 투자는 추가 투자가 예상되지만, 규모가 기존 수준일 가능성이 크고, 여기에 SA방식의 일부 지역 중심의 수요가 있을 것으로 판단한다”면서 “경쟁강도 약화에 따른 국내통신 3사에 유의미한 점유율은 지속할 것으로 기대한다”고 말했다.

또 “수익성 측면에서는 초기시점보다는 평균판가가 계속 하락하고 있지만, 글로벌 수주 성과에 따라 수익성은 변동될 것으로 예상한다”면서 “스마트 트랜시버의 회복과 다이오드(LD)칩 내재화가 가능성이 긍정적이다”고 판단했다.