한화투자증권은 SK하이닉스에 대해 1분기 메모리 가격 반등이 가시화되고 있다며 목표주가를 16만 원으로 상향하고 투자의견 '매수'를 유지했다.

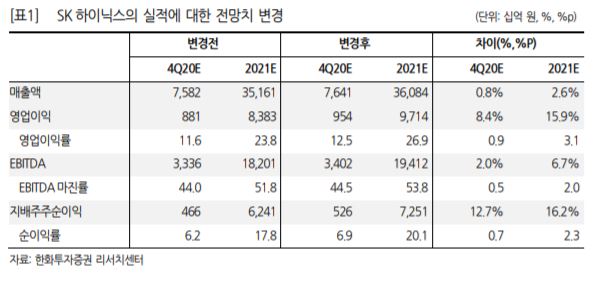

한화투자증권은 이날 SK하이닉스에 대해 4분기 매출액은 7조6000억 원, 영업이익은 9540억 원으로 시장 기대치를 웃돌 것으로 추정했다.

전분기 대비 디램과 낸드 평균판매가격(ASP)이 각각 7%, 9% 하락하고, 평균 원달러 환율도 6% 낮아져 SK하이닉스 실적에 부담 요인이 됐지만, 예상보다 강한 수요를 바탕으로 빗그로쓰(bit growth, 비트 단위로 환산한 D램 생산량 증가율)는 기존 가정치를 크게 웃돌았다.

이순한 한화투자증권 연구원은 "연말 재고가 정상 수준을 회복한 것은 매우 긍정적"이라며 "연초 들어 1분기 메모리 가격 변화는 더욱 긍정적으로 나타나고 있다"고 말했다.

재고가 낮아진 상황에서 대만 정전 사고로 인해 일부 공급 차질까지 빚어질 수 있다는 점 때문에 가격 협상에서 판매자가 유리해졌다고 이 연구원은 설명했다.

이 연구원은 "PC와 모바일 디램 가격은 3%가량의 가격 상승이 확실해 보이는 가운데 서버 디램은 최소 전분기 수준을 유지할 것으로 기대된다"며 "낸드 역시 공급 부족이 나타나고 있는 eMMC(내장형 멀티미디어카드)를 중심으로 가격 인상 소식이 들리고 있어 가격이 안정화되고 있다"고 밝혔다.