(자료=신영증권)

신영증권은 LG화학에 대해 4일 프리미엄 PP제품의 스프레드가 상승하고 있으며, 3분기부터 베트남 증설 효과가 나타나 이익 성장이 기대된다며 투자의견 '매수', 목표주가 22만 원을 제시했다.

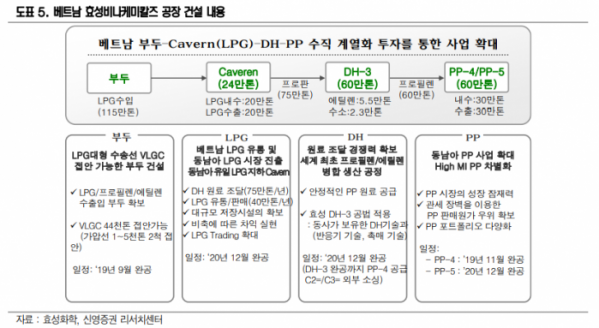

이지연 신영증권 연구원은 "올해 6월에는 베트남 프로젝트가 완공돼 ‘프로판-프로필렌-PP’제품의 수직계열화가 가능할 전망이다"며 "물량 기준으로 지난해말 기준 PP제품의 생산능력은 두배 확대되며, LPG 저장시설까지 갖추면서 대규모 저장 시설 확보에 따른 저가 원료 비축에 따른 마진 확보, 가스 트레이딩 이익 반영이 가능할 것으로 보인다"고 내다봤다.

이 연구원은 "결론적으로 현재 PP제품가격인 1톤당 1100달러로, 베트남 PP제품 60만 톤을 판매할 경우 연간 매출액은 약 7200억 원, 10%의 영업이익율을 가정할 경우에 연간 720억 원의 영업이익 반영이 가능하다"며 "이밖에 LPG 40만 톤의 외부 판매 시 프로판 가격을 보수적으로 300달러로 가정하면, 매출액은 1320억 원, 5%의 영업이익율으로 계산해도 연간 70억 원의 추가 영업이익이 가능하다"고 추정했다.

그는 "올해 상반기 코로나 영향으로 실적, 주가가 부진했지만, 최근 회복세를 보이고 있다"며 "유가 상승에 따른 납사가격 상승으로 프로판 가스의 원가 경쟁력이 다시 높아지는 시점이다"고 덧붙였다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)