KTB투자증권은 4일 삼성SDI에 대해 전기차(EV) 배터리 수익성이 올해부터 흑자전환이 추정된다며 목표주가를 73만 원으로 상향하고 투자의견은 '매수'를 유지했다.

KTB투자증권은 이날 삼성SDI의 전기차 배터리 매출이 2019년 2조3000억 원에서 지난해 3조4000억 원을 거쳐 올해 5조1000억 원이 될 것으로 예상했다. 연평균성장률은 49%다.

연평균 자본적 지출(CAPEX)은 2015~2017년 7000억 원에서 2018~2020년 1조6000억 원까지 확대됐다.

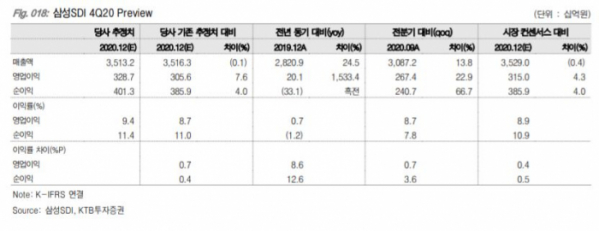

4분기 매출액은 전년 대비 24.5% 상승한 3조5132억 원, 영업이익은 1533.4% 오른 3287억 원을 예상했다. 당기 순이익은 3013억 원으로 흑자전환이 추정된다.

박상범 KTB투자증권 연구원은 "중대형 전지 부문 중심의 실적 개선세가 전망된다"며 "2021년 이후에도 연평균 20%를 웃도는 매출 증가가 가능하고 전기차 배터리 수익성 역시 규모의 경제 형성과 원가 절감 효과로 올해부터 흑자 전환이 추정된다"고 밝혔다.

박 연구원은 "최근 전 세계 각국 정부의 친환경 정책과 맞물려 2차전지 업계 벨류에이션 재평가 움직임이 전망된다"고 말했다.