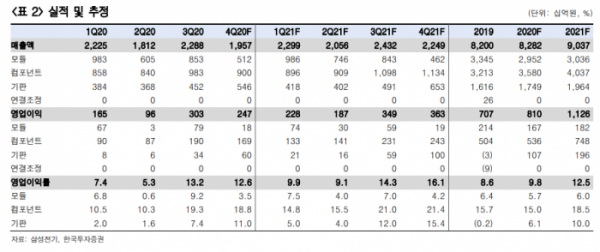

(자료=한국투자증권)

한국투자증권은 삼성전기에 대해 30일 내년 컴포넌트, 기판, 카메라모듈 등 전체 사업부 실적이 성장할 전망이라며 투자의견 '매수'를 제시하고, 목표주가를 21만 원으로 상향 조정했다.

조철희 한국투자증권 연구원은 "적층세라믹콘덴서(MLCC)를 포함한 컴포넌트 사업부의 내년 매출액, 영업이익은 전년 대비 각각 12.8%, 39.6% 증가할 것으로 추정한다"며 "글로벌 MLCC 업체인 야교(YAGE)에 따르면, 내년 춘절까지 인력 수급의 어려움으로 중화권 업체들의 가동률 상승도 제한적이어서 MLCC 산업의 물량은 물론 가격 방어 측면에서도 긍정적인 상황이다"고 분석했다.

조 연구원은 "내년 기판은 패키징 기판(FC-CSP, SiP/AiP) 중심으로 실적 개선이 나타날 전망이다"며 "체질 개선에 이어 영업이익률이 가장 높은 FC-CSP는 대만 경쟁업체의 화재로 고객사 발주가 증가할 것으로 보인다"고 내다봤다.

그는 "내년 카메라모듈은 중저가 스마트폰향 제품 라인업 확장으로 매출액 증가가 예상된다"며 "내년 기판, 카메라모듈 등 두 사업부 합산 영업이익이 전년 대비 각각 37.8% 증가해 전사 실적개선에 보탬이 될 것으로 보인다"고 덧붙였다.