(자료=SK증권)

SK증권은 SK에 대해 22일 올해까진 자회사 영업환경 악화로 실적 부진이 불가피하다며 투자의견 '매수', 목표주가 34만 원으로 하향 조정했다.

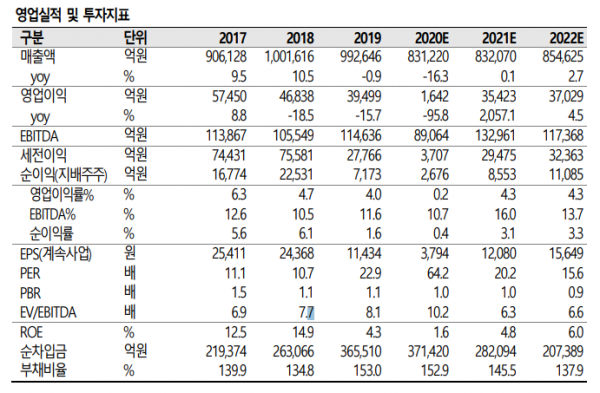

최관순 연구원은 "3분기까지 SK이노베이션이 2조 원 이상 누적적자를 기록하고, SK E&S도 계통한계가격(SMP) 하락에 따라 실적부진이 이어졌다"며 "올해 SK 연결 영업이익은 1642억 원으로 전년 대비 크게 하락할 전망이다"고 내다봤다.

최 연구원은 "내년부터는 SK이노베이션의 영업이익 흑자전환 예상에 이어 SK텔레콤, SKC 등의 주요 상장자회사 실적개선이 예상된다"며 "SK바이오팜, SK팜테코 등 바이오 자회사의 실적 개선이 반영돼 연결 영업이익 3조 원대를 회복할 전망이다"고 추정했다.

그는 "SK는 미국 로이반트(Roivant)와 전략적 제휴를 맺고, 2억 달러를 투자해 단백질 분해 시스템을 이용해 질병원인 단백질을 제거하는 단백질 분해 기술(Protein Degrader)에 투자할 예정이다"며 "SK바이오팜과 SK 팜테코의 동시 레벨업을 기대할 수 있고, 바이오 분야의 중장기 성장동력 확보를 통한 기업가치 제고가 기대된다"고 덧붙였다.