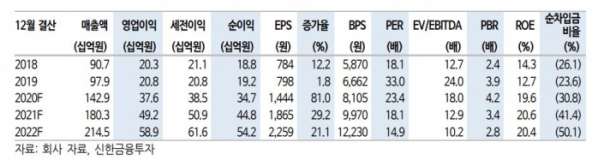

▲덕산네오룩스 실적 추이

신한금융투자는 22일 덕산네오룩스의 4분기 어닝 서프라이즈(깜짝실적)가 예상됨에 따라 ‘매수’의견을 제시하고 목표주가를 4만8000원으로 상향 조정한다고 밝혔다.

소현철 신한금융투자 연구원은 “4분기 매출액은 전년 동기보다 52.3% 증가한 422억 원, 영업이익은 29.1% 증가한 118억 원을 전망한다”면서 “아이폰12 판매 호조와 삼성전자 중저가 스마트폰 판매 호조가 깜짝실적을 견인할 것”이라고 판단했다.

내년 덕산네오룩스의 상반기 실적은 아이폰이, 하반기는 삼성 퀀텀닷(QD) 유기발광다이오드(OLED)가 이끌 것이란 분석이 나온다.

소 연구원은 “아이폰12 판매 호조로 2021년 상반기 아이폰 주문량이 30% 증가한 것으로 알려진다”면서 “통상적으로 상반기에는 애플의 주문량이 큰 폭으로 감소하는데 2021년 상반기에는 애플의 주문량 감소폭이 예년과 달리 크지 않아 비수기에도 덕산네오룩스 실적이 견조할 전망이다”고 설명했다.

또 소 연구원은 “삼성디스플레이가 2021년 하반기 가동 예정인 QD OLED 라인에 TV뿐만 아니라 노트북과 모니터 생산도 생산할 것으로 보인다”면서 “덕산네오룩스는 삼성전자의 QD OLED용 공통층을 생산할 예정인바, 향후 성장의 모멘텀이 될 전망이다”고 판단했다.