(자료=유안타증권)

유안타증권은 KT&G에 대해 21일 올해 예상 DPS(주당 배당금)는 최소 4600원으로 발표했는데, 이는 전일 종가 기준 시가배당률 5.2%로 매력적인 수준이라며 투자의견 '매수', 목표주가 11만 원을 제시했다

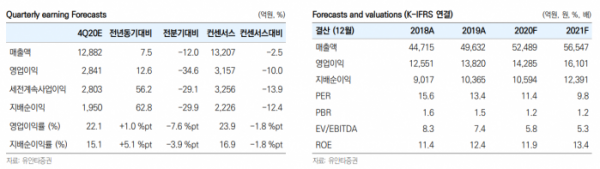

박은정 연구원은 "4분기 연결기준 매출액은 전년 동기 대비 8% 증가한 1조3000억 원, 영업이익은 13% 늘어난 2841억 원을 기록해 시장 기대치를 밑돌 전망이다"며 "법인별 매출성장률은 KT&G(별도) 16% 성장, KGC 11% 감소가 예상된다"고 내다봤다.

그는 "올해 신종코로나바이러스(코로나19) 영향으로 면세사업 매출이 감소했지만, 내수 담배 점유율은 증가했고, 주요 지역으로 수출 체력도 강화했다"며 "필립모리스와 제휴를 통해 궐련형 전자담배 수출 판로를 확대하며 추가 성장동력을 만들었다"고 분석했다.

이어 "전체 사업부문이 성장해 내년 음식료 업종 내 가장 편안한 성장이 나타날 것으로 판단한다"며 "내년 연결기준 예상 매출액은 전년 동기 대비 8% 증가한 5조7000억 원, 영업이익은 13% 늘어난 1조6000억 원으로 업종 내 탑픽을 유지한다"고 덧붙였다.