신종코로나바이러스감염증(코로나19) 확산으로 힘을 쓰지 못했던 헤알화 가치가 반등하고 있다. 전문가는 헤알화가 강세를 보일 수 있지만 내년 혹은 내후년 상반기까지 투자금을 회수해야 하는 투자자들은 헤알화 비중을 점진적으로 축소해야 한다고 조언했다.

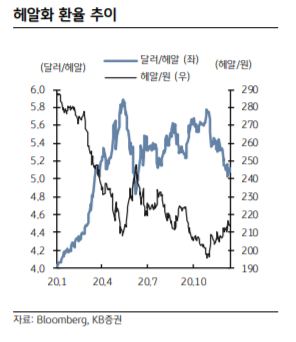

18일 금융투자업계에 따르면 헤알화는 백신 기대 국면에 진입해 미국 달러화 대비 5.0헤알 초반 레벨까지 회복했다.

10월 말까지만 해도 6헤알에 근접했던 환율은 11월 들어 급반등하며 강세 기조로 전환했다. 코로나19 이전 수준인 3헤알~4헤알 초반과는 다소 거리가 있지만 최악의 흐름에선 확실히 벗어났다는 평가다.

헤알화가 반등한 데는 경기회복 기대감으로 달러 약세와 원자재 가격 상승 등으로 인한 외부적 요인이란 분석이다. 이로 인해 브라질 금융시장으로 외국인 자금도 유입되고 있다.

임재균 KB증권 연구원은 “코로나19 확산 이후 100포인트를 웃돌았던 달러 인덱스는 90포인트까지 하락했다”며 “전세계에서 브라질 생산량이 절대적으로 많은 철광석 가격은 155달러ㆍ톤까지 상승하면서 2013년 이후 최고치를 기록하는 등 원자재 가격이 상승했다”고 설명했다.

외국인은 11월 이후 하루를 제외하고 브라질 증시를 순매수했다. 총 41조7000억 헤알을 순매수한 외국인 덕분에 브라질 보베스파 지수는 11만7847포인트까지 상승했다.

전문가들은 브라질 금융시장이 제자리를 찾아가는 과정에는 재정건전성이 중요한 변수가 될 것이라고 내다봤다. 금리는 소비자물가 상승으로 상반기 중 일시 상승 압력을 받을 수 있단 관측이다.

임재균 연구원은 “최근 금리인상 폭에 대한 기대감은 완화했지만, 6개월 뒤 75bp, 1년 뒤 278bp 수준의 금리인상을 반영하고 있다”며 “이런 기조는 2021년 상반기에도 나타날 수 있는데 기저효과이지만 유가가 소비자물가 상승을 견인할 수 있기 때문이다”고 분석했다.

박승진 하나금융투자 연구원은 “물가가 반등해도 시장금리 급등 가능성이 제한적이기 때문에 브라질 경제와 금융시장이 제자리를 찾아가는 과정에서 가장 중요한 변수는 역시 재정건전성과 경제 펀더멘털 회복 여부”라며 “백신 효과가 확인되면 자연스럽게 정책 공백을 메꿔주게 될 경우 경기회복과 재정건전성 회복의 선순환 구조가 형성될 수 있다”고 말했다.

다만 헤알화 강세는 단기간일 것이란 전망이 나온다. 최근 헤알화의 회복은 지난 5~6월과 마찬가지로 브라질 체질 개선보다는 달러 약세와 원자재 가격 상승이란 외부환경 요인이기 때문에 불안할 수 있단 것이다.

박승진 연구원은 “브라질 보건복지부 장관에 따르면 2022년 중반 돼야 대다수의 국민이 접종받을 수 있을 것으로 보여 확장재정지출이 나타날 전망”이라며 “게지스 경제부 장관이 재정건전성을 주장하고 있지만, 대다수는 여전히 확장정책을 사용하고 싶어한다”고 전했다.

실제로 지난 10월 브라질의 GDP 대비 정부부채는 90.7%까지 증가했다. 2019년 말에는 75.6%였다.

박 연구원은 “내년에도 정부부채 증가세가 지속해 신용등급 우려를 자극할 수 있다”고 밝혔다.