(자료=유진투자증권)

유진투자증권은 17일 CJ대한통운에 대해 택배 단가 인상이 이뤄지면, 새로운 이익 모멘텀이 될 수 있다며 투자의견 '매수', 목표주가 21만 원을 제시했다.

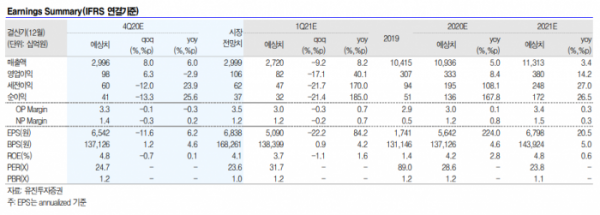

방민진 연구원은 "4분기 연결기준 매출액은 전년 동기 대비 6% 증가한 3조 원, 영업이익은 3% 줄어든 984억 원을 예상한다"며 "지난 분기 택배 마진율에 타격을 줬던 간선비 이슈를 안정화 상태로 파악한다"고 분석했다.

방 연구원은 "올해 택배 사업부문 이익은 코로나19에 따른 기대 이상의 물량 증대와 운영 효율 제고로 지난해 대비 70% 이상 증가할 전망이다"며 "택배 단가 인상이 이뤄지면, 또 한차례의 이익 모멘텀이 예상된다"고 내다봤다.

그는 "중장기적으로도 네이버와 E-풀필먼트(물류 전문업체가 고객 주문을 이행 배송하는 과정) 사업 확장에 따라 라스트마일(최종 배송 구간) 물량의 캡티브화(안정적인 고객 유치)가 가능할 전망이다"고 덧붙였다.