반도체 이송용 설비 제조 기업 싸이맥스가 반도체 업황 호조의 수혜주로 주목되고 있다. 특히 싸이맥스의 최대 고객인 세메스의 고속성장이 기대됨에 따라 싸이맥스 실적도 크게 증가할 것이란 전망이 나온다.

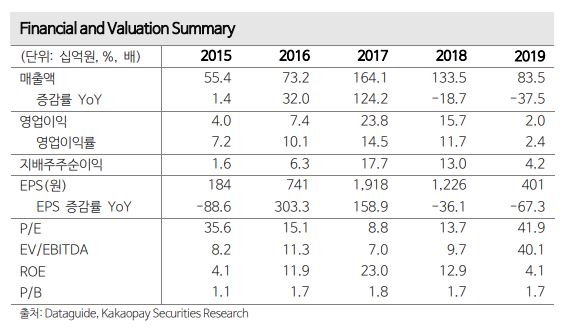

이승철 카카오페이증권 연구원은 “싸이맥스의 3분기 누적 매출액은 1323억 원, 영업이익 193억 원으로 전년도 연간 실적을 각각 58%, 865% 초과 달성했다”면서 “4분기 350억 원 수준의 매출액이 기대되는 점을 고려하면 전년 대비 2배에 달하는 매출액을 기록할 것”이라고 전망했다.

이어 이 연구원은 “삼성전자와 SK하이닉스 등 소자 업체들의 설비투자 추이에 비추어 큰 폭의 증가이고, 이는 싸이맥스의 최대 고객인 세메스의 Dry Etcher(건식식각기) 국산화 성공에 기반한 것으로 판단한다”고 덧붙였다.

세메스는 삼성전자가 지분 91.5%를 보유한 삼성그룹 계열사다. 반도체/디스플레이 세정 장비 중심의 포트폴리오를 반도체 Dry Etcher를 비롯한 고부가가치 제품 중심의 포트폴리오로 변환하고 있다.

이 연구원은 “특히 Dry Etcher의 경우 CVD보다 기술적 난이도가 높아 국산화가 쉽지 않은 장비였으나 세메스는 Poly Etcher 국산화에 성공하였으며 최근에는 Metal Etcher로 영역을 확장한 것으로 판단한다”고 설명했다.

싸이맥스는 현재 세메스 Dry Etcher용 EFEM(장비 프론트 엔드 모듈) 전량을 공급 중이다. 세메스 이외에 원익IPS, 유진테크, 테스 등 주요 반도체 장비업체들 EFEM을 담당하고 있는 것으로 알려진다.

이 연구원은 “2021년 낸드 고단화와 EUV(극자외선) 도입 본격화에 따라 장비업체들의 EFEM 수요는 증가할 것으로 예상한다”면서 “이에 따라 싸이맥스의 실적도 매출액 2500억 원, 영업이익 400억 원 수준까지 증가할 수 있을 것으로 기대한다”고 판단했다.