유진투자증권은 16일 삼성SDI에 대해 본격적인 탄소 중립 시대로 배터리 가치 증대가 전망된다며 목표주가를 64만 원으로 상향조정하고 투자의견 '매수'를 유지했다.

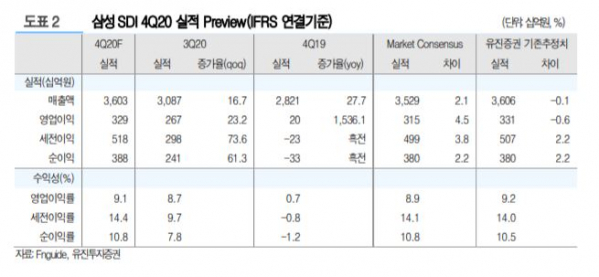

유진투자증권은 이날 삼성SDI 4분기 매출액이 전년 동기 대비 27.7% 상승한 3조6031억 원, 영업이익은 전년 동기 대비 1535% 증가한 3292억 원을 기록할 것으로 예상했다.

사업부문별 영업이익은 소형전지 1283억 원, 중대형전지 720억 원, 전자재료 1289억 원으로 추정했다.

노경탁 유진투자증권 연구원은 "4분기는 중대형전지부문이 흑자전환하는 의미 있는 분기가 될 것으로 판단된다"며 "유럽의 전기차 지원정책에 따른 전기차 배터리 공급 사이클 진입과 친환경 기조 강화로 미주 전력용 에너지저장시스템(ESS)시장 성장으로 중대형 전반적인 가동률 상승과 손익 개선이 기대된다"고 말했다

노 연구원은 "연말 재고조정에 따른 전자재료 매출 감소에도 불구하고, 고부가 반도체ㆍOLED 소재 비중 증가로 제품믹스가 개선되어 손익은 개선될 것으로 예상된다"고 덧붙였다.

그러면서 삼성SDI의 내년 매출액은 전년 동기 대비 20.1% 상승한 13조9882억 원, 영업이익은 전년 동기 대비 51.8% 증가한 1조1453억 원으로 유진투자증권은 전망했다. 각국의 탄소제로 정책 강화로, 중대형전지의 고성장세에 주목할 필요가 있다는 근거에서다.

노 연구원은 "2021년 전기차 판매량은 368만대로 전년대비 33% 성장할 것으로 전망되며, 동사 비중이 높은 유럽 전기차 시장도 30% 증가하면서, 규모의 경제 달성에 따른 연간 흑자전환을 눈 앞에 두고 있다"며 "라스트마일 모빌리티 등 원형전지에 대한 수요가 증가하면서 고성능 전지업체의 가치가 증대되는 시점으로 판단된다"고 설명했다.