롯데케미칼의 4분기 실적은 시장의 예상치를 상회할 것이란 전망이 나왔다. 내년에도 실적 회복 기조가 이어짐에 따라 신한금융투자는 14일 롯데케미칼에 대한 ‘매수’의견과 목표주가를 38만5000원으로 상향 조정했다고 밝혔다.

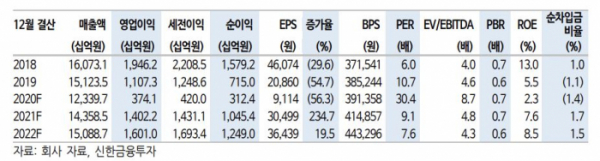

이진명 신한금융투자 연구원은 “화학 업황 호조세가 지속되고 있으며 대산공장 재가동으로 실적 기대감도 점차 확대될 것”이라면서 4분기 영업이익은 전 분기보다 20% 증가한 2333억 원으로 전망했다.

2021년에도 납사분해시설(NCC) 원가 우위 속 중국 중심의 수요 회복과 제한적인 공급으로 업황 반등이 기대된다는 평가다

이 연구원은 “글로벌 에틸렌 수요는 경기 회복으로 6.5% 증가 예상, 공급 증가를 상회할 전망이다”면서 “BD, SM 스프레드는 자동차ㆍ가전 등 전방 수요 회복으로 상승세가 지속될 전망이다”고 설명했다. 이어 “부진했던 에틸렌글리콜(EG)도 섬유 등 수요 개선에 따른 점진적인 회복이 예상된다”고 덧붙였다.

이에 따라 롯데케미칼의 2021년 영업이익은 전년보다 275% 증가한 1조4000억 원에 달할 것으로 예상했다.

이 연구원은 “올레핀 영업이익이 대산공장 재가동으로 전년 대비 385% 증가하며 실적 성장을 견인하고, 타이탄 영업이익은 견조한 폴리에틸렌(PE)ㆍ폴리프로필렌(PP) 수요가 지속되며 영업이익이 249% 늘어날 것으로 보인다”면서 “첨단소재 영업이익은 자동차, 가전 등 전방 수요 호조세로 올해보다 38% 늘어난 3721억 원에 달할 전망이다”고 판단했다.