그린뉴딜 측면에서 한화의 태양광, 수소 관련 성장성이 가시화될 것이란 판단이 나왔다. 하이투자증권은 11일 한화에 대해 ‘매수’의견과 목표주가 3만2000원을 유지한다고 밝혔다.

이상헌 하이투자증권 연구원은 “한화는 그린뉴딜 사업 관련해 태양광 등 신재생에너지 기반 시설 구축과 더불어 수소 관련 사업 등에 역점을 두고 있다”고 진단했다.

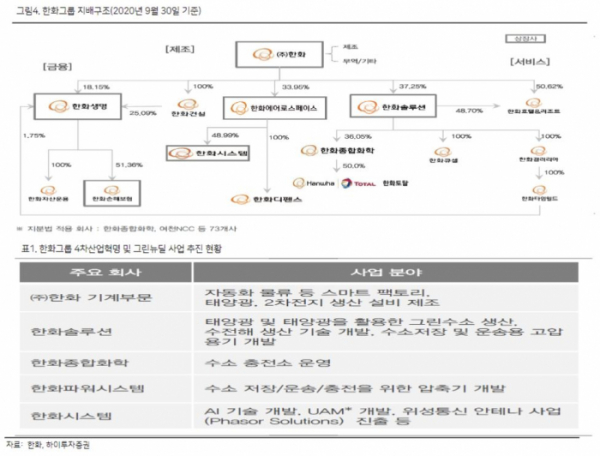

이 연구원은 “주력 자회사인 한화솔루션의 경우 태양광과 더불어 태양광을 활용한 그린 수소 생산, 수전해 생산기술 개발, 수소 저장과 운송용 고압용기 개발 등을 주요 사업으로 추진하고 있고, 한화파워시스템의 경우 수소 저장, 운송, 충전을 위한 압축기를 개발 중이다”고 설명했다.

이어 “이처럼 한화는 그린수소 생산에서 저장ㆍ운송 활용 등 수소 산업 밸류체인 전반으로 진출할 예정이다”면서 “태양광, 수소 등 그린 뉴딜 관련 사업 등이 향후에 본격화되면서 성장성 부각 등으로 한화 주가 상승에 모멘텀으로 작용할 수 있을 것”이라고 분석했다.

무엇보다 현재 한화의 주가는 저평가되어 있다는 판단이 나온다. 하이투자증권이 예상하는 올해 한화의 매출액은 51조1870억 원, 영업이익은 1조8090억 원이다.

이 연구원은 “한화의 주가는 올해 예상실적 기준으로 주가수익비율(PER) 5.4배, 주당순자산비율(PBR) 0.4배에 거래되고 있어서 평가가치가 매력적인 수준이다”라고 말했다.