신종 코로나바이러스 감염증(코로나19) 여파가 작았던 중국의 건설기계 시장은 내년에도 부양안과 구형 모델 교체 수요로 수요가 견조할 것이란 전망이 나왔다. 이에 유진투자증권은 진성티이씨의 2021년 실적도 견조한 흐름을 이어갈 것으로 전망하고, 목표주가 14만 원을 유지한다고 밝혔다.

9일 한병화 유진투자증권 연구원은 “내년 진성티이씨의 매출과 영업이익은 각각 3527억 원, 275억 원으로 올해 대비 19%, 34% 증가할 것“이라고 예상했다.

그는 “미국은 바이든 대통령 당선인이 그린 산업뿐 아니라 도로, 철도, 교량 등 낡은 인프라에 대한 대대적인 투자를 할 것으로 판단된다”면서 “유럽과 일본도 코로나 팬데믹이 축소되면서 경기부양 정책들이 가동되면 관련 건설기계 수요가 회복될 것으로 보인다“고 설명했다.

최근 두산인프라 관련 우려는 과도하다고 판단했다. 최근 진성티이씨 주가 약세의 재료 중 하나는 고객사인 두산인프라의 매각 이슈 때문이다.

한 연구원은 “유력한 현대건설기계가 두산인프라를 인수하면 부품 수급을 동사에서 다른 업체로 변경할 수 있다”면서 “진성티이씨의 두산인프라향 매출 비중은 약 15% 수준이다”고 말했다.

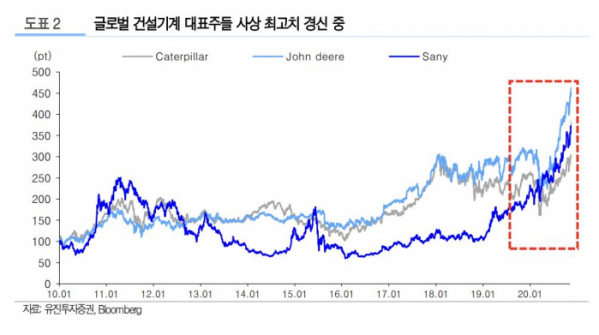

이어 “캐터필러 향 매출이 모듈로 확대되고 전체 수량도 중소형과 대형 모두에서 늘어나고 있다”면서 “디어, 밥캣 등도 공급물량 확대를 논의 중이다”고 덧붙였다. 경쟁력 있는 업체들에 일부 고객들의 이탈은 큰 우렷거리가 아니라는 것이다.

향후 전 세계적으로 경기부양책과 친환경 정책이 시작되는 것은 진성티이씨에 긍정적이라는 판단이다.

한 연구원은 “경기부양안과 글로벌 탄소배출 순제로 정책은 건설기계 수요 확대에 긍정적이다”면서 “진성티이씨는 국내의 수소발전 의무화 제도로 관련 부품 사업의 성장이 확정적이라 투자 매력이 더 높아졌다”고 전망했다.