지난 1일 LG화학에서 물적분할한 LG에너지솔루션이 출범하면서 해외 2차전지 생산법인은 신설법인 자회사로 편입됐다. 소재 사업의 경우 LG화학이 주도적으로 진행할 예정으로 향후 신설ㆍ종속 법인 간 유기적인 협력이 가능할 것으로 기대된다. 이에 따라 NH투자증권은 8일 LG화학에 대해 ‘매수’ 의견을 제시하고, 목표주가를 85만 원에서 110만 원으로 29% 상향 조정했다.

황유식 NH투자증권 연구원은 “전지 부문 물적분할로 다양한 방식의 자금 유치가 가능해졌다”면서 “2021년 전기차배터리(EV) 시장 본격 확대로 2차전지 사업 영업이익은 2020년 대비 95% 증가할 것으로 전망한다”고 말했다.

이어 그는 “LG화학 목표주가 상승은 2차전지 경쟁사 주가 상승으로 적용 멀티플이 상승했기 때문이다”면서 “아울러 LG에너지 솔루션의 기업공개(IPO) 또는 전략적투자자(SI) 유치가 가시화되면 사업 성장 속도가 빨라질 수 있어 목표주가의 추가 상향이 가능하다”고 덧붙였다.

2차전지 시장 지배력은 크게 강화될 것으로 전망했다. 생산거점 다변화, 생산능력 확대, 고객 기반 강화, 차세대 2차전지 기술 개발 등을 적극적으로 전개하고 있기 때문이다.

황 연구원은 “수요 업체들의 로열티가 지속될 수 있을 만큼 강한 경쟁력을 보유했다고 평가하는바 완연한 펀더멘탈(기초체력) 강화를 예상한다”고 밝혔다.

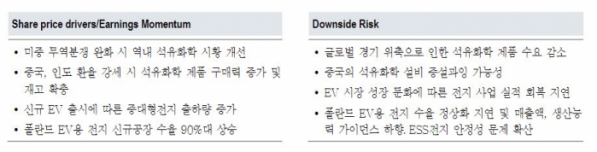

NH투자증권은 2021년 전지 사업은 ‘상저하고’, 석유화학은 ‘상고하저’를 전망했다. 또 급격한 환율 하락이 영업이익에 부정적인 영향을 미칠 것으로 내다봤다.

황 연구원은 “올 4분기 영업이익은 지난해 대비 흑자 전환하지만 전 분기보다 25.8% 줄어든 6697억 원을 예상한다”면서 “가동 중단에 따른 기회손실과 급격한 환율 하락을 반영했다”고 말했다.

이어 그는 “2021년 코로나19 백신 확대를 가정하면 석유화학 제품 관련 코로나 특수는 약화될 수 있다”면서 “다만, 코로나19 특수 제품의 수요악화 과정은 완만히 진행될 것으로 보이고, 하반기 여수 신공장 가동까지 더해져 상하반기 실적 편차는 크지 않을 것으로 보인다”고 판단했다.