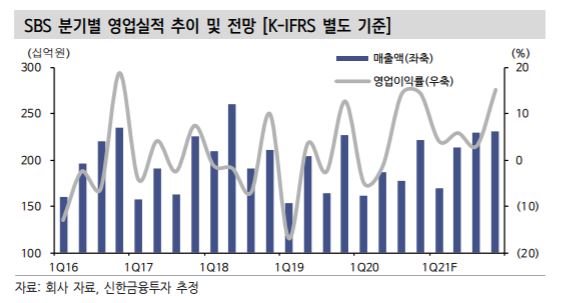

신한금융투자가 8일 SBS에 대해 일회성 비용이 없는 한 4분기 영업이익이 전년 동기 대비 개선될 것으로 전망했다. 목표주가는 기존 2만7000원에서 3만 원으로 상향하고 투자의견 매수를 유지했다.

홍세종 신한금융투자 연구원은 “TV 광고 매출액은 신종 코로나바이러스 감염증(코로나19) 영향과 역기저효과에도 0.3% 증가한 740억 원을 기록할 전망”이라며 “드라마 점유율 상승에 기존 예능의 압도적 경쟁력 덕분”이라고 설명했다.

이어 “사업 수익의 절대 규모도 900억 원을 웃돌 전망”이라며 “VOD(주문형비디오) 성수기에 진입하면서 웨이브향 매출액이 두 자릿수 성장을 보일 가능성이 크다”고 예상했다.

그러면서 “원가율 개선세가 지속하는 점도 긍정적”이라며 “제작비 효율화 노력에 글로벌 이벤트 중계권료 선상각 효과가 더해질 전망”이라고 덧붙였다.