▲자료제공=DB금융투자

DB금융투자는 SK하이닉스에 대해 내년 1~2분기 D램 가격 상승 기대감과 SSD 수요 회복이 전망된다며 목표주가를 기존 11만 원에서 15만 원으로 상향 조정하고 투자의견 ‘매수’를 유지했다.

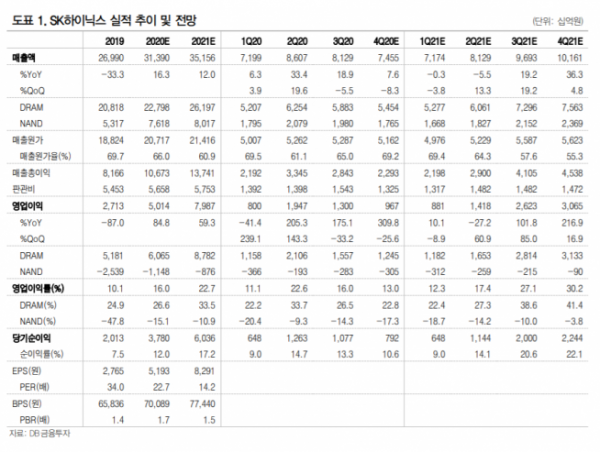

8일 DB금융투자는 4분기 SK하이닉스가 매출액 7조5000억 원, 영업이익 9670억 원을 기록할 것으로 전망했다. 전년 동기 대비 매출액은 7.6%, 영업이익은 310% 상승한 수치다.

어규진 DB금융투자 연구원은 “아직 서버 수요의 뚜렷한 회복이나 메모리 가격의 확실한 반등이 눈앞에 있지는 않는데도 주가 반등에 성공했다”며 “내년 1~2분기 D램 가격 상승 기대감과 그에 따른 실적 회복의 중장기 방향성이 주요 원인”이라고 분석했다.

이어 어 연구원은 “2021년 2분기 이후 메모리 가격 상승 영향으로 SK하이닉스의 내년도 연간 실적은 매출액 35조2000억 원, 영업이익 8조 원을 달성할 것”이라고 전망했다.

또한 그는 “내년 1분기 안에 데이터센터 고객 수요가 정상화되고 2분기 이후에는 서버 D램과 SSD의 수요가 크게 회복될 전망”이라며 “반면 공급 업체들의 투자는 제한적이어서 내년 2분기 이후 메모리 가격의 급격항 상승이 예상된다”고 말했다.