코오롱글로벌의 풍력과 수입차 유통 부분의 사업이 성장하고 있는 점을 고려할 때 현재 주가는 매력적인 수준이라는 분석이 나왔다. 신한금융투자는 4일 코오롱글로벌을 신규 커버리지 종목으로 개시, ‘매수’의견과 함께 목표주가 28만 원을 제시했다.

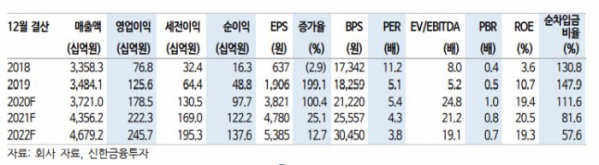

김현욱 신한금융투자 연구원은 “코오롱글로벌은 음압 병동과 풍력 사업에 관한 관심이 높아지면서 최근 주가가 급등했지만 2021년 기준 주가순자산비율(PER)은 0.8배다”면서 “풍력과 수입차 유통의 안정적인 성장을 고려하면 충분히 매력적인 주가다”고 밝혔다.

우선 건설 부문에서는 늘어난 분양물량을 바탕으로 실적 개선이 기대된다. 아파트 분양물량은 2015~2018년 5039세대에서 2019~2021년 8403세대로 급증할 것으로 김 연구원은 내다봤다.

2010년부터 준비해온 풍력발전 개화 수혜도 기대된다. 코오롱글로벌은 공사수익과 지분투자를 통해 운영이익을 얻는 구조다.

김 연구원은 “진행 중인 프로젝트만 반영해도 2027년까지 누적 매출액 3조3000억 원, 영업이익 2000억 원이 예상된다”면서 “2027년 예상 운영수익을 100억 원에 육박할 전망이다”고 설명했다.

유통부문의 성장도 기대되는 부분이다. 볼보와 아우디 등 코오롱 글로벌이 취급하는 브랜드의 시장 점유율이 2019년 22.3%에서 2020년 10월 기준 53%로 확대됐다.

김 연구원은 “수입차 판매는 향후 AS와 중고차 판매로 이어진다”면서 “시장 성장을 통한 매출 확대가 기대된다”고 말했다.