신한금융투자는 1일 삼성생명과 관련해 우호적인 금리 환경에서 위험보험료 성장률이 상대적으로 견고하다며 목표주가를 8만8000원으로 상향하고 투자의견 '매수'를 제안했다.

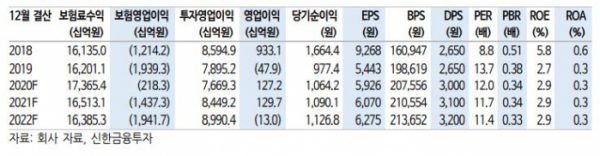

신한금융투자는 이날 삼성생명이 올해 4분기 영업손실은 2463억 원, 지배주주 순이익은 1만1361.1% 상승한 691억 원을 전망했다.

자회사인 삼성증권 관련 손상차과 서소문 빌딩 멸실 관련 비용이 약 2000억 원 인식된다. 변액보험 보증준비금 추가 적립 관련 우려는 크지 않다. 손익 민감도는 코스피 100pt당 약 400억 원, 금리 10bp당 50억 원 수준으로 알려져 있다.

적정성(LAT) 이슈에서도 자유롭다. 3분기말 기준 LAT 잉여액은 약 15조 원으로 추정한다고 신한금융투자는 전했다.

임희연 신한금융투자 연구원은 "준비금 중 28.6%가 고금리 확정형 상품이며 평균 부담금리가 4.2%인 등 시장 금리에 민감할 수 밖에 없는 보험부채 포트폴리오를 보유함에도 불구하고 금리 상승기에 경쟁사 대비 시장의 관심도가 낮다"며 "금리 상승의 수혜주로서 삼성생명이 소외될 필요가 없다"고 말했다.

배당 매력도 충분하다. 올해 배당성향 50.6% 가정 시 DPS(주당배당금) 3000원이 예상되며 이는 배당수익률 4.2%에 해당된다.

임 연구원은 "삼성전자의 주주환원 정책에 따라 특별배당이 지급될 경우 이를 배당 재원으로 활용할 계획임을 발표함에 따라 향후 배당에 대한 기대감은 더욱 높아질 것"이라고 예상했다.