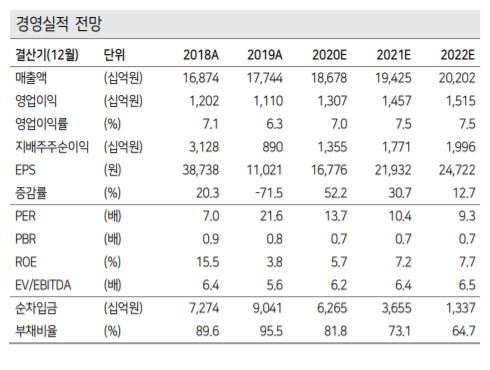

▲실적 현황 추이. (자료제공=케이프투자증권)

케이프투자증권이 27일 SK텔레콤에 대해 비통신 자회사에 대한 기업가치 재평가를 기대했다. 이어 목표주가는 30만 원, 투자의견 매수를 신규로 제시했다.

김인필 케이프투자증권 연구원은 이커머스 시장에서 11번가 영향력이 커질 것으로 내다봤다.

그는 "11번가는 올 3분기 최초로 매출 성장과 영업이익 흑자를 동시에 달성했다"며 "수익성 위주의 전략이 유효했다"고 판단했다.

앞서 11번가는 지난 13일 아마존과 전략적 제휴를 체결했다. 이에 대해 그는 "아마존이 500억~3000억 원 규모의 CPS(전환우선주)를 투자할 전망"이라며 "원스토어는 내년 2분기 목표로 IPO(기업공개)를 추진 중"이라고 전했다.

아울러 모빌리티 사업부에도 주목했다. 김 연구원은 "모빌리티 사업부는 물적 분할을 앞두고 있다"며 "티맵모빌리티(가칭)이며 차량 공유업체 우버가 1억5000만 달러 투자를 결정했다"고 설명했다.

이어 "티맵모빌리티의 매출액은 지난해 295억 원에서 2020년 400억 원, 2025년 6000억 원 달성을 목표로 하고 있다"면서 "내비게이션 1위 티맵의 사용자 풀을 바탕으로 택시호출, 주차, 보험연계상품 등 플랫폼 사업으로 확장할 전망"이라고 덧붙였다.