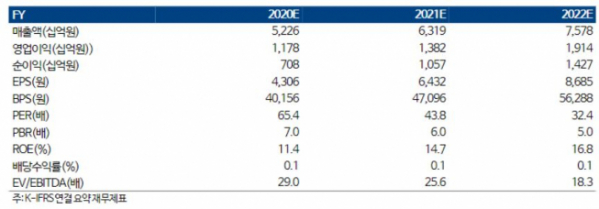

▲실적 현황. (자료제공=하이투자증권)

하이투자증권이 24일 네이버에 대해 신사업인 핀테크, 콘텐츠, 클라우드를 기반으로 고성장세를 지속할 전망이라고 판단했다. 목표주가는 기존 39만 원, 투자의견 매수를 유지했다.

김민정 하이투자증권 연구원은 "2021년 매출 성장률은 핀테크 41%, 콘텐츠 49%, 클라우드 67%를 예상한다"고 말했다.

이어 "신사업 강화를 위한 공격적 투자에 나선다면 수익성을 다소 하락할 수 있다. 다만, 이를 시장 선점을 위한 투자 관점에서 바라볼 필요가 있다"고 짚었다.

그러면서 "네이버 통장과 멤버십 혜택으로 이용자 충성도는 향상되고 CJ대한통운과 협업을 통해 물류망을 안정적으로 확보할 수 있을 것"이라며 "고객 데이터 기반으로 커머스 시장 지배력은 더욱 강화될 전망"이라고 덧붙였다.