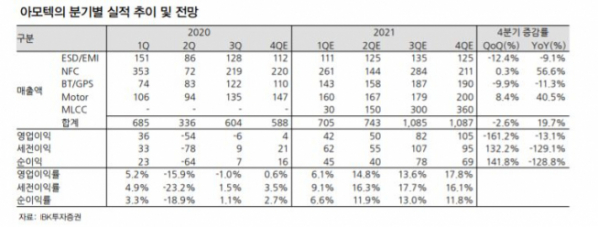

▲분기별 실적 현황 추이. (자료=IBK투자증권)

IBK투자증권이 23일 아모텍에 대해 예상보다 견조한 4분기 실적과 2021년 실적 턴어라운드를 전망했다. 목표주가는 기존 4만 원, 투자의견 매수를 유지했다.

김운호 IBK투자증권 연구원은 "4분기 실적은 뜻밖에 3분기 대비 나쁘지 않을 것"이라고 내다봤다.

회사는 3분기부터 적층세라믹콘덴서(MLCC) 관련 비용이 늘었지만, 매출이 발생하지 않으면서 비용 구조가 악화했다. 이에 4분기 실적에도 여파가 영향을 미치겠지만, 흑자 전환할 수 있다는 설명이다.

아울러 회사 성장에 가장 큰 변수에는 MLCC를 꼽았다.

김 연구원은 "매출 발생 시점이 아직 분명하지 않지만, 국내업체를 대상으로 매출이 발생할 가능성이 크고 대부분 해외로 수출되는 장비로 추정된다"며 "이를 바탕으로 매출 확장성은 커질 것"이라고 기대했다.

아울러 "현재 공유 경제 관련 매출액은 코로나 사태 여파로 주춤하지만, 점차 성장 속도가 빨라질 것"이라며 "모터나 CSM 관련 중심으로 매출이 증가할 전망"이라고 내다봤다.