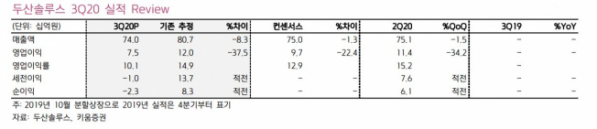

▲3분기 실적 현황. (자료출처=키움증권)

키움증권이 23일 두산솔루스에 대해 OLED 소재 부문 실적 개선을 기대하면서 전지박 공장 본격 양산화를 주목했다. 또한 글로벌 5G 투자 재개 시 동박 부문 수익성도 회복할 것으로 내다봤다.

목표주가는 기존 4만5000원에서 4만6000원으로 올리고, 투자의견 시장수익률 상회(Outperform)를 유지했다.

김지산 키움증권 리서치센터장은 “3분기 실적은 동박 부문의 부진으로 시장 컨센서스를 하회했다”며 “중국의 5G 투자가 지연되고 미중 분쟁으로 화웨이 주문 감소가 하이엔드 동박 판매량을 줄였기 때문”이라고 설명했다.

이어 “동박 부문 부진은 4분기에도 이어질 전망”이라면서 “OLED 소재 부문은 프리미엄 스마트폰 판매 호조에 힘입어 견조한 상승세를 보일 것”이라고 덧붙였다.

김지산 연구원은 “2025년에 7만5000톤까지 늘어나는 전지박 공장 증설 및 양산화가 중장기 성장 발판이 될 것”이라며 “글로벌 5G 투자 재개 시에는 동박 부문 수익성도 회복될 것”이라고 전망했다.