신종 코로나바이러스 감염증(코로나19) 장기화로 주거 트렌드의 변화가 빠르게 나타나고 있다. 인테리어, 리모델링에 대한 관심이 커진 것. 이에 따라 국내 홈퍼니싱 시장이 급성장하고 있다. KTB투자증권은 19일 가구 업종의 'D2C 개척자'와 'B2C 대장'을 사야 한다며 한샘과 지누스를 추천했다.

D2C는 유통상을 통하지 않고 소비자를 바로 자사몰로 유입시켜 소비자에게 직접 판매하는 이커머스 형태를 의미하고, B2C는 기업과 소비자 간의 거래를 뜻한다.

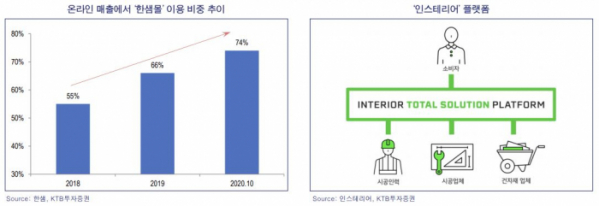

라진성 KTB투자증권 연구원은 "한샘은 하나의 인테리어 생태계로 발전할 D2C 채널을 구축하고 있다"면서 목표주가 16만 원을 제시했다.

그는 "온라인 매출 비중에서 '한샘몰' 비중이 상승하고 있다"는 점을 긍정적으로 꼽았다. 온라인 매출에서 '한샘몰' 이용 비중은 2018년 55%에서 2020년 10월 기준 74%로 높아지는 추세다.

라 연구원은 "가상 배치, 견적, 제품 구매, 시공 등 인테리어 토탈 솔루션 플랫폼을 통해 고객 유입부터 구매까지 한샘의 생태계 안에서 모두 이뤄지게 됐다"면서 "향후 타사 제품도 배치, 판매할 수 있도록 함으로써 판매자와 소비자 모두를 자사 플랫폼에 들어오게 할 것"이라고 전망했다.

또 그는 "지누스는 온 오프라인 글로벌 유통업체의 VVIP 파트너로 가격 협상이 가능할 정도로 우위에 있는 글로벌 회사"라며 지누스의 목표주가를 13만 원으로 제시했다.

라 연구원은 "아마존에서 지누스의 DI는 굳건히 높은 수준을 유지하고 있다"면서 "DI 비중이 높다는 건 높은 소비자 만족도로 판매채널이 모든 재고 리스크를 부담하는 방식"이라고 설명했다.

한편 라 연구원은 코로나19 이후에도 집꾸미기 열풍은 계속될 것으로 전망했다. 그는 "인테리어는 이사 수요와 더불어 문화 트렌드로 자리했다"고 판단했다.