(자료=SK증권)

SK증권은 대한항공에 대해 17일 아시아나항공 인수 시 당장 10조 원에 달하는 부채 문제가 지속적인 부담이 될 것이라며 투자의견 '중립', 목표주가 2만4000원을 제시했다.

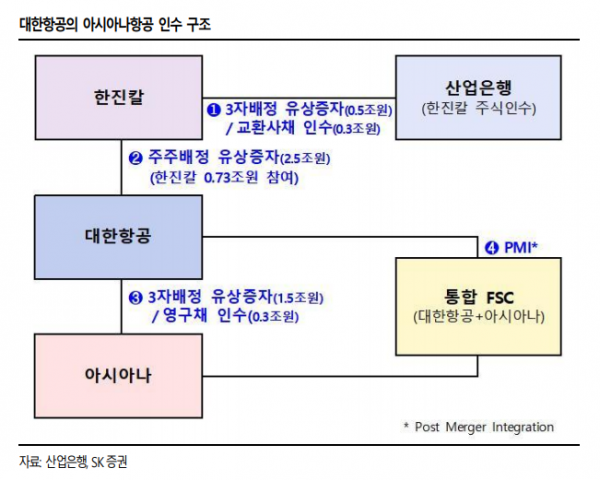

대한항공은 아시아나항공 인수를 위해 약 2조5000억 원 규모의 유상증자를 추진하는 것으로 알려졌다. 산업은행이 한진칼에 제 3자 배정 유상증자로 5000억 원, 교환사채 인수로 3000억 원을 투입하는 구조다. 한진칼은 대한항공 유상증자에 7300억 원 가량 참여한다.

유승우 연구원은 "아시아나항공은 2분기말 연결기준 12조8400억 원, 별도 기준 11조5500억 원 규모의 부채를 보유한 기업"이라며 "부담을 완화하기 위해 설사 아시아나항공 자회사인 에어서울, 에어부산, 아시아나 IDT 등을 분리 매각한 뒤 아시아나항공에 대한 1조5000억 원의 유상증자 대금과 영구채 인수대금 3000억 원을 모두 차입금 상환에 활용하더라도 10조 원에 가까운 부채를 떠안는 구조"라고 설명했다.

유 연구원은 "당장 내년 말까지의 급한 불을 끄는 것은 가능하겠지만, 아시아나항공에 대한 대한항공의 재무 부담은 지속될 것으로 보인다"며 "한진칼 대주주인 3자연합의 향후 행보, 아시아나항공 무상감자와 관련해 내달 14일 주주총회 일정 등 이번 딜과 관련한 변동성도 상당히 커질 전망이다"고 덧붙였다.