(자료=신한금융투자)

신한금융투자는 천보에 대해 13일 주요 제품 증설효과가 반영돼 실적 성장을 이어갈 전망이라며 투자의견 '매수', 목표주가 20만 원을 제시했다.

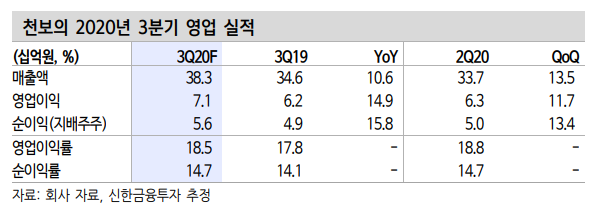

오강호 연구원은 "3분기 매출액은 전년 동기 대비 11% 증가한 383억 원, 영업이익은 15% 늘어난 71억 원을 기록했다"며 "배터리 부문의 꾸준한 매출 증가, 전자소재 부문 판매 호조세 등이 실적 성장을 견인했다"고 분석했다.

오 연구원은 "내년 증설효과가 반영돼 실적 성장을 이어갈 전망이다"며 "주요 증설 제품은 P(LiPO2F2), F(LiFSI) 등으로 P 매출액은 올해 310억 원에서 내년 995억 원까지 늘어날 것으로 보인다"고 분석했다.

이중 F는 차세대 제품으로 향후 전기차(EV) 탑재 가능성이 높은 제품이다. 천보는 F 생산능력을 내년 1000톤까지 확대할 예정이다. 관련 매출액은 올해 731억 원에서 내년 1717억 원으로 늘어나게 된다.

그는 "CAPA 증설 반영 구간, 전해액 첨가제 부문 독보적인 기술력 확보로 중장기 성장 동력을 확보했다"며 "투자 확대에 따른 성장 스토리가 돋보인다"고 평가했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)