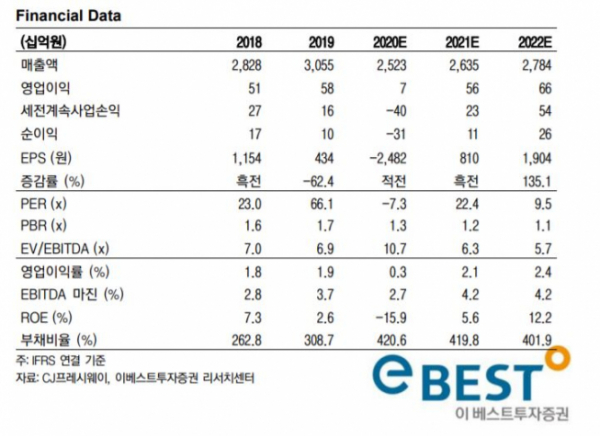

▲실적 추이 및 전망. (자료제공=이베스트투자증권)

이베스트투자증권이 12일 CJ프레시웨이에 대해 내년 수익성 개선 중심으로 경영에 나서면서 실적 성장을 전망했다. 이어 목표주가는 기존 2만 원에서 2만2000원으로 상향하고 투자의견 매수를 유지했다.

심지현 이베스트투자증권 연구원은 "사회적 거리두기가 완화되면서 3분기 대비 전반적 업황은 안정 국면에 진입하겠지만 4분기는 원래 2~3분기 대비 비수기"라며 "골프장 및 컨세션 등 단체급식에서 매출 감소세가 나타나고 있다"고 말했다.

이어 "사업 본연의 실적은 3분기와 비슷한 수준에서 형성될 전망"이라며 "4분기에 인력 구조조정이나 부실 경로 정리 등으로 사업 재편 비용을 큰 폭으로 반영할 것"이라고 예상했다.

그러면서 "내년 회사는 수익성 위주 경영에 집중할 것"이라며 "과거 개별 경로에 대해 영업 여부를 고민했다면 이제는 경로 자체에 대해 고민하는 방향으로 연말 조직개편이 이루어질 전망"이라고 내다봤다.