▲자료제공=DB금융투자

DB금융투자는 바이든 후보가 당선되면서 태양광 시황의 큰 불확실성이 완화됨에 따라 한화솔루션의 수혜가 예상된다며 목표주가를 기존 5만 원에서 6만4000원으로 상향 조정하고, 투자의견 매수를 유지했다.

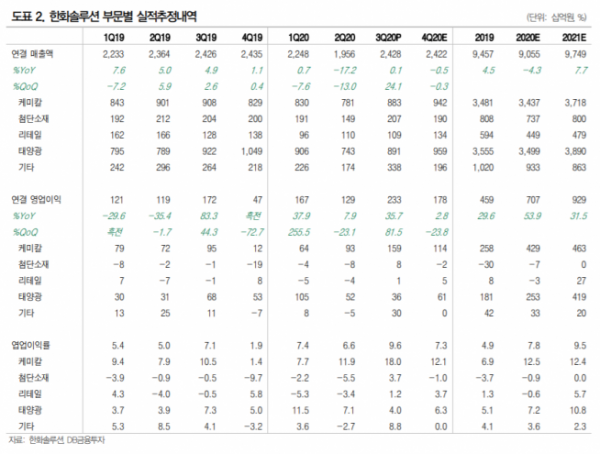

11일 DB금융투자는 한화솔루션이 4분기 영업이익 1777억 원을 기록할 것으로 전망했다. 전년 동기 대비 278% 상승한 수치다.

한승재 DB금융투자 연구원은 “케미칼은 스프레드 강세를 유지하고 있지만 정기보수와 성과급(350억 원 가정) 반영 등으로 둔화를 예상한다”며 “반면 태양광은 코로나19 재확산으로 여전히 주거용과 상업용 판매는 부진할 것으로 예상되지만 유틸리티향 출하량 증가가 지속돼 수익성이 반등할 것”이라고 전망했다.

이어 한 연구원은 “바이든 당선인의 공약이 계획대로 추진된다면 미국 태양광 시장은 가히 폭발적인 성장이 기대되며 한화솔루션의 미국 내 시장 지위를 고려할 때 최대 수혜를 볼 가능성이 높다”고 분석했다.