(자료=유진투자증권)

유진투자증권은 9일 SK텔레콤에 대해 3분기 실적 발표로 자회사들의 견조한 성장세가 확인됐고, 본격적으로 기업가치가 부각될 가능성이 높다며 투자의견 ‘매수’, 목표주가 32만 원을 제시했다.

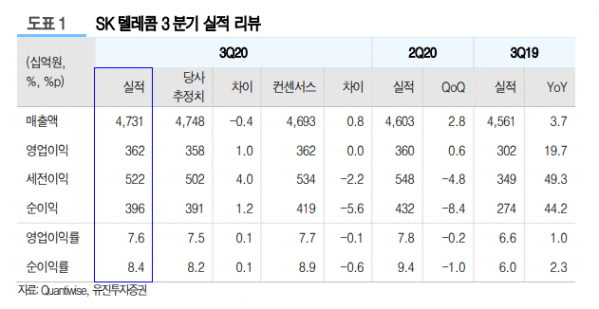

박정원 연구원은 “3분기 영업수익은 전년 동기 대비 3.7% 증가한 4조7300억 원, 영업이익은 19.7% 늘어난 3615억 원을 기록해 시장기대치에 부합했다”며 “자회사 영업이익이 1111억 원으로, 전사 영업이익 내 비중에 30%에 달했다”고 분석했다.

박 연구원은 “4분기 영업이익은 전년 동기 대비 51.9% 늘어난 2470억 원으로 추정한다”며 “5G 순증이 분기 100만에 달하면서 이동전화수익이 증가하고, 마케팅비가 감소하면서 뚜렷한 성장세를 기록할 전망이다”고 내다봤다.

그는 “올해 영업이익은 전년 대비 15.9% 증가한 1조4700억 원을 기록하고, 자회사 영업이익도 4000억 원대로 성장할 전망이다”며 “현 주가 수준에서 자회사 기업가치는 약 60% 할인된 수준으로, 자회사 기업가치가 부각될 가능성이 높다”고 덧붙였다.