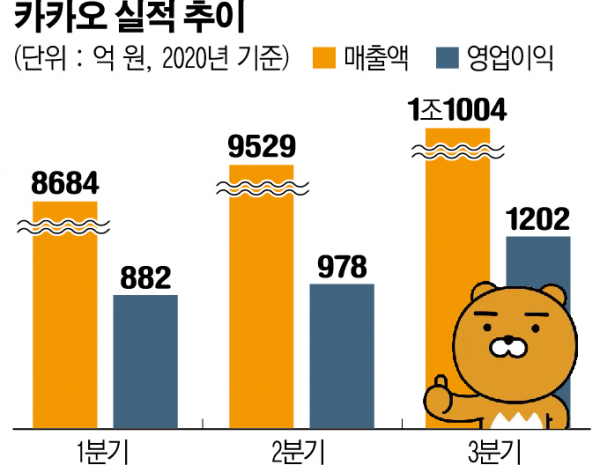

하이투자증권은 카카오의 3분기 영업이익이 1202억 원으로 시장 전망치에 부합한 실적을 냈다며 투자의견 ‘매수’와 목표주가 ‘45만 원’을 유지한다고 6일 밝혔다.

김민정 하이투자증권 연구원은 “카카오의 3분기 매출액은 지난해 같은 기간보다 41% 증가한 1조1004억 원, 영업이익은 103% 늘어난 1202억원으로 시장 전망치에 부합했다”며 “처음으로 분기 영업이익 1000억 원을 초과했다”고 말했다.

카카오의 실적은 전체 사업부에서 고른 성장세를 보였다. 대표적으로 톡비즈 부문 매출이 전년 동기 대비 75% 증가한 2844억 원을 기록다. 특히 비즈보드 광고 매출은 지난 9월에 사상 최대치를 기록했다. 커머스 거래액은 전년 동기 대비 68% 증가했다.

김 연구원은 “신사업 매출은 카카오페이와 모빌리티 매출 증가로 지난해 같은 기간보다 139% 늘었다”며 “카카오페이 3분기 거래액은 17조9000억 원으로 지난해보다 38% 늘었고, 비송금 거래액은 두 배 상승했다”고 설명했다.

이어 “콘텐츠 매출은 게임과 유로 콘텐츠 고성장으로 전년 동기 대비 26% 늘었다”며 “픽코마의 월간 순 이용자수(MAU)와 일 거래액이 최고치를 기록해 3분기 거래액은 전년 동기 대비 247% 늘어난 1300억 원을 기록했다”고 덧붙였다.

아울러 그는 플랫폼과 콘텐츠 모두 카카오의 시장 지배력이 강화되고 있는 것으로 봤다.

김 연구원은 “플랫폼과 콘텐츠 산업의 경계가 모호해지고 있고 플랫폼 사업에서 콘텐츠 경쟁력은 더욱 중요해지고 있다”며 “콘텐츠 경쟁력이 강화되고 있다는 것은 상당히 긍정적”이라고 진단했다.

그러면서 “픽코마가 콘텐츠 매출 증가를 견인하고 있고 작년 4분기부터 매 분기 흑자를 기록하고 있다”며 “웹툰과 웹소설은 한국과 일본에서 성과를 기반으로 글로벌 지역으로 서비스를 확대할 예정으로 최근 북미의 래디쉬미디어와 타파스미디어 지분을 인수해 사업을 준비 중”이라고 강조했다.