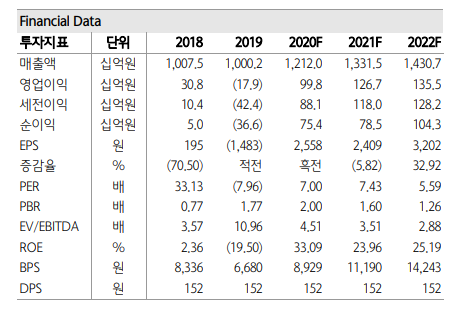

(자료=하나금융투자)

하나금융투자는 5일 심텍에 대해 하반기 실적은 다소 정체하겠지만, 내년 기준 PER 7.4에 수준으로 밸류에이션은 매력적인 수준이라며 투자의견 ‘매수’, 목표주가 2만8000원을 제시했다.

김록호 연구원은 “3분기 매출액은 전년 동기 대비 16% 증가한 3106억 원, 영업이익은 4578% 늘어난 307억 원을 기록해 시장 기대치보다 부진했다”며 “부가가치가 높은 서버향 모듈PCB 매출액이 감소했기 때문이다”고 분석했다.

김 연구원은 “4분기 예상 매출액은 전년 동기 대비 1% 감소한 2894억 원, 영업이익은 148% 성장한 345억 원 수준으로 추정한다”며 “대부분 제품군이 연말 재고조정 영향으로 전기 대비 매출액이 감소할 것으로 보인다”고 예상했다.

그는 “기존 투자포인트인 2020년 GDDR6, 2021년 LPDDR5, 2022년 DDR5 물량 본격화에 따른 외형 성장 가시성은 변하지 않았다”며 “단기 실적 우려보다는 중장기 투자포인트에 중심을 둔 전략이 합리적이라 판단한다”고 덧붙였다.