▲자료제공=키움증권

키움증권은 하나투어가 3분기 적자 폭 감소는 나타났지만 매출과 이익 개선의 효과는 아직 제한적인 것으로 판단해, 투자의견 BUY와 목표주가 4만8000원을 유지했다.

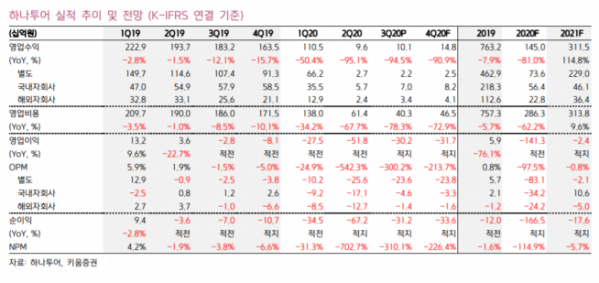

5일 키움증권에 따르면 하나투어는 매출액 101억 원, 영업손실 302억 원을 기록했다. 전년 동기 대비 매출액은 -94.5%, 영업이익은 적자 지속이다.

이남수 키움증권 연구원은 “전년 동기 대비 2, 3분기 출국자 감소는 각각 99.6%와 97.8%로 정상적 영업을 지속할 수 없는 상황이 돼 비용 감소를 통한 손실 폭 축소에 기댈 수밖에 없는 상황”이라며 “다만 면세점 사업과 국내외 자회사 조직개편을 통해 비용의 증가는 제한적일 것으로 판단해 손실폭 확대 등의 악화한 상황은 발생하지 않을 것”이라고 분석했다.

이 연구원은 “현재 신종 코로나바이러스 감염증(코로나19)으로부터 안전한 국가 간에 상호 협정을 통해 자가격리 등 여행 제한 조치를 면제하는 트래블 버블에 대한 글로벌 니즈가 높다”며 “그러나 불확실한 시행시기 및 규모 등을 고려하면 실적 회복에는 제한적인 영향을 줄 것으로 판단한다”고 말했다.