“대규모 록다운까지 가지 않을 것”

철강업계가 3분기에 이어 4분기에도 개선세를 유지할 것으로 기대하고 있다. 그러나 신종 코로나바이러스 감염증(코로나19) 재확산이라는 변수와 가격 인상 폭 제한 가능성 때문에 긴장의 끈을 놓지 못하는 실정이다.

2일 철강업계에 따르면 포스코와 현대제철 등 주요 고로사는 3분기 실적 개선세를 보였다. 일단 업계는 4분기에도 이러한 기조를 이어갈 것으로 예상한다.

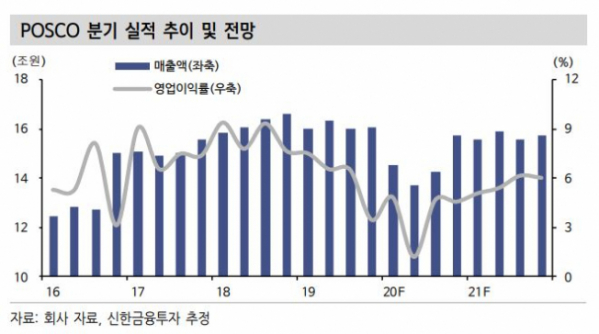

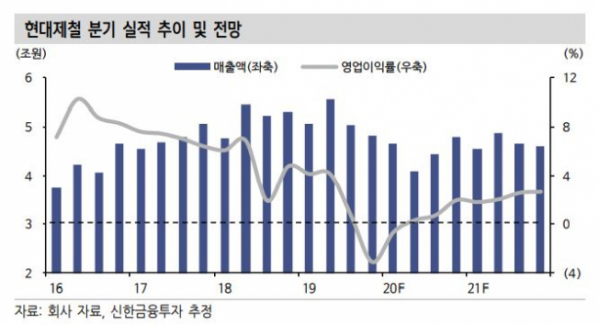

포스코는 올해 3분기 연결기준 매출 14조2612억 원, 영업이익 6667억 원을 기록했다. 코로나19의 직격탄을 맞았던 2분기보다 각각 3.9%, 297.5% 증가했다. 현대제철은 3분기 연결 기준 매출액 4조4616억 원, 영업이익 334억 원을 기록했다. 전 분기 대비 매출은 8.5%, 영업이익은 138.6% 늘었다.

금융정보업체 에프앤가이드는 4분기 철강업계의 실적이 상승세를 지속할 것으로 내다봤다. 포스코의 4분기 연결기준 매출액은 15조1577억 원, 영업이익은 7662억 원으로 내다봤다. 현대제철은 매출액 4조7058억 원, 영업이익 1000억 원으로 전망했다.

업계는 4분기 세계 경제활동 재개에 따른 산업생산 회복과 각국 정부의 경기 부양 확대가 실적 개선으로 이어질 것으로 전망한다.

중국의 동절기 감산 시즌에 돌입하면서 공급량은 둔화하는 반면 수요는 유지돼 가격 상승세가 이어질 것이라는 기대감도 나타나고 있다. 그동안 원재료 가격 부담이 커지는 상황에도 제품 가격을 올리지 못했던 철강사에 긍정적 요인이다.

포스코는 3분기 실적을 발표하며 “4분기는 가격 인상분이 가장 많이 반영되는 시기인 만큼 가격 인상과 수요 확보가 가능할 것으로 본다”고 밝혔다. 현대제철도 “4분기에는 자동차 강판 판매 물량 정상화와 유통가 인상으로 이익을 실현할 것”으로 기대하고 있다.

지난달 세계철강협회는 올해 전 세계 철강 수요를 17억2500만 톤으로 예상했다. 이는 지난해보다 2.4% 감소한 수준이지만 6월 6.4% 감소를 전망했던 것보다는 대폭 상향 조정된 것이다. 2021년에는 수요가 4.1%가량 증가해 17억9500만 톤에 이를 것으로 내다봤다.

변수는 최근 미국과 유럽 등의 코로나19 재확산이다. 미국은 지난달 말 하루 신규 확진자가 10만 명 선을 넘어섰으며 유럽에서는 확진자 증가세에 영국, 독일 등이 이달 들어 봉쇄조치 및 부분 폐쇄 조치를 시행하기로 했다.

해외 공장 봉쇄 등으로 전방산업이 어려워지고 이로 인해 제품 가격을 인상하지 못한다면 개선세에 제동이 걸릴 수 있다.

철강업계는 앞서 2분기에 자동차와 전자업계 해외공장이 ‘셧다운’ 되면서 수익 저하를 겪은 바 있다. 포스코는 사상 처음으로 별도기준 분기 적자를 기록했다.

코로나19 여파로 글로벌 수요산업이 부진했고 경기 불확실성은 철강제품 수요 하락으로 이어졌다. 포스코는 2분기 실적발표 콘퍼런스콜에서 “2분기 실적에 가장 큰 영향을 미친 것은 자동차용 강판 수주 급감”이라면서 “해외 모든 자동차업체가 공장 가동을 중단했기 때문에 절반 가까이 줄어드는 게 불가피했다”라고 설명했다.

다만 철강업계는 앞으로의 상황을 조심스럽게 낙관하고 있다. 최근 포스코는 “코로나19 재확산 움직임이 있지만, 올해 1분기와 다르다”며 “이전과 달리 각국 방역이 강화됐다. 대규모 록다운(봉쇄조치)까지 가지 않을 것”으로 예상했다.