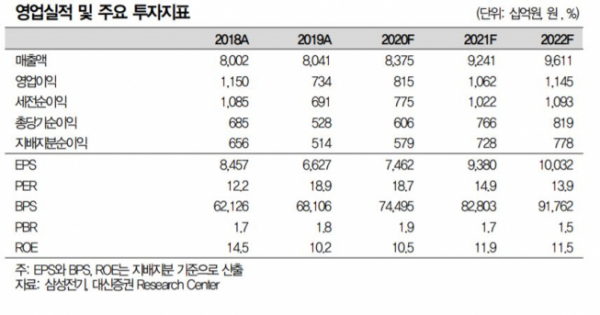

▲연도별 실적 현황 및 전망 추이. (자료제공=대신증권)

대신증권이 27일 삼성전기에 대해 적층세라믹콘덴서 매출을 개선하면서 영업이익이 전분기 대비 큰 폭으로 나아졌다고 평가했다. 목표주가는 기존 18만5000원을 유지하고 투자의견 매수를 유지했다.

삼성전기는 3분기 매출액으로 전년 동기 대비 3.3% 오른 2조2900억 원, 같은 기간 영업이익은 60% 증가한 3025억 원을 기록했다.

박강호 대신증권 연구원은 "적층세라믹콘덴서(MLCC) 매출이 전분기 대비 16% 증가하고 가동률도 90% 이상을 유지했다"며 "이는 영업이익을 전분기대비 큰 폭으로 개선하고 전체 수익성도 끌어올린 요인"이라고 분석했다.

이어 "MLCC 매출 증가와 저수익 사업의 구조조정 진행으로 2021년 수익성 전망도 낙관적인 상황"이라며 "내년 이익도 상향 전망으로 현재 밸류에이션의 부담은 완화할 것"이라고 판단했다.