KB증권은 23일 LG생활건강에 대해 매분기 안정적인 이익 성장 추세를 확인하면서 주가는 우상향 흐름이 기대된다며 목표주가를 196만 원으로 상향조정하고 투자의견 매수를 유지했다.

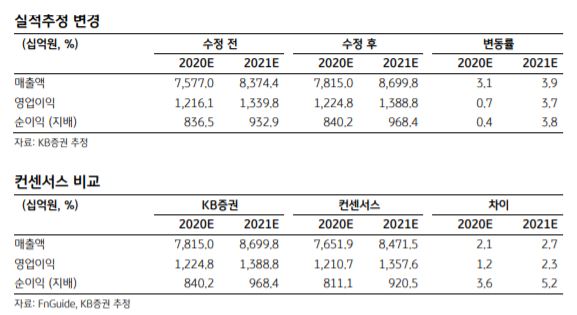

KB증권은 이날 LG생활건강이 3분기 연결 매출액은 전년 대비 5% 상승한 2조706억 원, 영업이익은 전년 대비 5% 오른 3276억 원을 기록했고, 이는 컨센서스 대비 매출은 6% 상회하고 영업이익은 부합한 것으로 분석했다.

이동현 연구원은 "화장품 부문 매출액은 예상치를 14% 상회했으나 영업이익률이 예상치 대비 1.3% 낮다"며 "이는 상반기 공격적으로 비용을 절감한 부분이 일부 후집행된 영향"이라고 설명했다.

그는 LG생활건강이 3분기 실적을 통해 '후'에 대한 중국 소비자들의 강한 수요가 재확인됐다고 평가했다.

이 연구원은 "차별화된 브랜드 경쟁력을 바탕으로 경쟁 업체들 대비 우월한 실적을 시현하고 있고, 유연하게 비용을 관리함으로써 위기 상황에서도 안정적인 이익 성장을 달성하고 있다"면서 "내년 연결 매출액과 영업이익은 각각 11%, 13% 성장할 전망"이라고 내다봤다.