(자료=신한금융투자)

신한금융투자는 인크로스에 대해 21일 35%에 육박하는 영업이익 증감률 대비 현저한 저평가 구간이라며 투자의견 '매수', 목표주가 6만4000원을 제시했다.

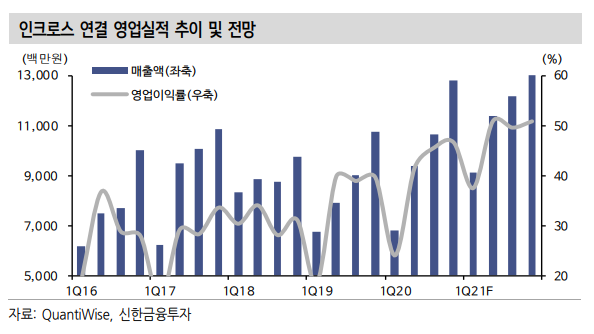

홍세종 연구원은 "3분기 연결기준 매출액은 전년 동기 대비 11.3% 증가한 100억 원, 영업이익은 25.2% 늘어난 44억 원을 기록할 전망이다"며 "추석 연휴와 함께 광고 물량 일부 인식이 4분기로 이연되면서 기존 추정 대비 소폭 하향 조정됐지만, 기업 펀더멘털과 상관없는 요인이다"고 분석했다.

홍 연구원은 "'티딜(타깃팅 광고상품)'이 예상대로 호조세를 보이면서 두 자릿수 순매출액 인식이 기대된다"며 "최근 고가제품 라인업이 강화하면서 추석 전후로 수수료율도 상승세를 보이고 있다"고 설명했다. 통상 3분기는 전통적인 광고 비수기로 꼽힌다. 디지털 수혜가 컸던 2분기 대비 절대 영업이익이 10% 이상 증가하는 게 긍정적이다고 분석했다.

그는 "4분기 연결 매출액은 14.9% 증가한 124억 원, 영업이익은 35.7% 늘어난 58억 원을 기록해 가파른 실적 성장이 이어질 전망이다"며 "티딜 수익은 15억 원 내외까지 증가할 것으로 보이며, SKU(제품 가짓수) 증가와 ASP(평균판매가격) 상승이 동시에 확인되고 있다"고 언급했다.

이어 "내년 PER(주가수익비율)은 20배를 밑돌며, 주가 조정에 따른 밸류에이션 매력 부각을 근거로 저가 매수 관점을 유지한다"며 "실적 성장세를 고려하면 현저한 저평가 구간으로, 조만간 티딜 앱 출시도 기대 요인이다"고 덧붙였다.