(자료=SK증권)

SK증권은 골프존에 대해 20일 코로나19 영향에도 3분기 호실적이 예상되며, 이를 기반으로 주주친화적인 배당정책이 기대된다며 투자의견 '매수', 목표주가 10만 원을 제시했다.

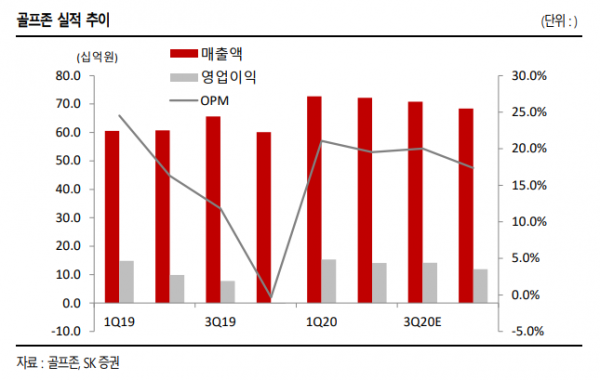

윤혁진 연구원은 "골프존 3분기 매출액은 전년 동기 대비 7.9% 증가한 708억 원, 영업이익은 82.6% 늘어난 142억 원을 기록할 전망이다"며 " 7~8월 스크린골프 라운드수가 전년 대비 10% 이상 증가하며 사상 최대 실적까지 기대됐지만, 9월 코로나19로 수도권 등지에서 2주간 영업을 중단해 지난 분기 수준의 호실적이 예상된다"고 분석했다.

윤 연구원은 "코로나19로 해외골프 여행을 못 가는 수요가 국내 골프장으로 몰리며 국내 골프 산업이 초호황을 누리고 있다"며 "상대적으로 안전한 운동인 스크린 골프로 여성 골퍼를 비롯한 신규 골퍼들이 지속적으로 유입되고 있다"고 설명했다.

이어 "라운드 수 증가는 가맹점들의 손익 개선으로 이어지고, 이는 신규 가맹점 확대에 따른 하드웨어(H/W) 시스템판매, 라운드 수 확대로 선순환이 지속되고 있다"면서 "GDR 직영점과 해외사업의 턴어라운드가 다소 늦어지겠지만, 코로나19 로 인한 판촉비 집행 지연으로 이익 증가 가능성도 있다"고 내다봤다.

그는 "4분기 매출액은 13.8% 늘어난 684억 원, 영업이익은 영업이익은 119억 원을 기록해 흑자전환할 것으로 전망한다"며 "올해 호실적에 기반한 주주 친화적인 배당정책이 기대되는 시점이다"고 덧붙였다.